Slováci sú stále chudobní príbuzní Európanov

25.08.2017 (10:32)

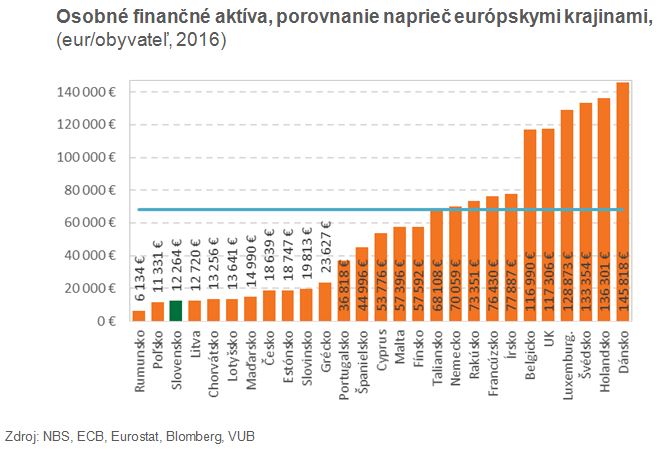

S priemernou výškou našich finančných aktív 12 000 EUR sme na chvoste EU. Rakúšania majú úspory viac ako 73 000 EUR, Dáni dokonca 145 000 EUR. Horšie ako my sú na tom len Rumuni a Poliaci.

Slováci šetria menej, ako im to umožňujú zárobky a kondícia ekonomiky. Napriek tomu, že šetrenie bolo v slovenských domácnostiach fenoménom až do polovice 90. rokov minulého storočia, po roku 1997 došlo k výraznému poklesu záujmu o šetrenie. Po finančnej kríze (2008 – 2012) síce dochádza k vzostupu záujmu šetriť si a kumulovať finančné aktíva, zatiaľ sme však v rôznych ukazovateľoch skôr na chvoste rebríčkov EÚ aj eurozóny.

Sporenie je kultúrna záležitosť a najviac ho ovplyvňujú tieto faktory:

- vzdelanie

- finančná gramotnosť

- odborná pomoc domácnostiam vo finančných otázkach

- bohatstvo domácnosti/príjem

Prečo Slováci majú tak málo finančných aktív?

Po rozpade Československa Slováci sporili čoraz menej a menej, situácia sa stabilizovala až po vstupe do EÚ v roku 2004. Pritom v druhej polovici 90-tych rokov sme v sporení boli na takmer rovnakej úrovni ako Česi. Najsporivejší sme boli v roku 1997, kedy slovenské domácnosti odkladali necelých 14 % príjmov v podobe úspor a Česi takmer 13 %. Začiatkom nového milénia sa miera sporenia na Slovensku výrazne prepadla. V roku 2006 tesne pred vznikom ekonomickej a finančnej krízy obyvatelia SR do úspor vkladali len necelých 6 % z príjmov, české domácnosti opäť takmer 13% príjmov.Po kríze sme začali viac sporiť, ale na úroveň 90-tych rokov minulého storočia sme sa ešte nedostali. V roku 2016 slovenské domácnosti sporili len 8,8 % z príjmov, v susednom Česku to bolo takmer 12 % z príjmov. Priemer EÚ je 10,4 % a v krajinách eurozóny až 12,4 % príjmov. V niektorých štátoch EÚ sporia domácnosti oveľa výraznejšie ako u nás, napríklad vo Švédsku je to 18,6 % z príjmov a v Nemecku 17%. Rakúšania si odkladajú 13% zo zárobkov.

Dôvody, prečo nastal čas šetriť

- hypotéka- chcete bývať vo vlastnom?

- dôchodok- dôchodok od štátu vám stačiť nebude

Ako nato?

Slováci nielenže sporia málo, ale sú navyše veľmi konzervatívni. Dôvody sú jasné:- averzia voči riziku (s málom peňazí sa ťažko riskuje, lebo strata by bola veľmi bolestná)

- historické zvyklosti - pred tridsiatimi rokmi bol jediný sporiaci produkt vkladná knižka

- nedôvera po kupónovej privatizácii

- neznalosť finančných produktov, ktoré sú k dispozícii dnes

Ak by ste si chceli vyskúšať investovanie, no zatiaľ mu nedôverujete, vyskúšajte kombinované produkty, ktoré poskytujú banky. Tie spočívajú v tom, že časť peňazí vkladáte na sporiaci účet/termínovaný vklad a časť do podielového fondu. O rok si môžete porovnať, koľko ste zarobili. S vysokou pravdepodobnosťou, vám investičná časť zarobí viac ako termínovaný vklad. To vás možno presvedčí, že investovanie má zmysel.

Ďalšou dobrou radou je diverzifikácia. To znamená, že nevsadíte všetko na jednu kartu. Váš finačný majetok sa môže skladať z vkladov, podielových fondov, dlhopisov, dobrovoľného dôchodkového piliera, či životnej poistky.

Zdroj: VÚB, Foto: redakcia

Tweet