Úvery Slovákom prerastajú cez hlavu

21.11.2016 (09:00)

Zadlženosť slovenských domácností rastie nepretržite už niekoľko rokov. Pozrime sa, ako vyzerá úverový biznis, od koho si ľudia požičiavajú viac a naopak, komu klesá počet úverov.

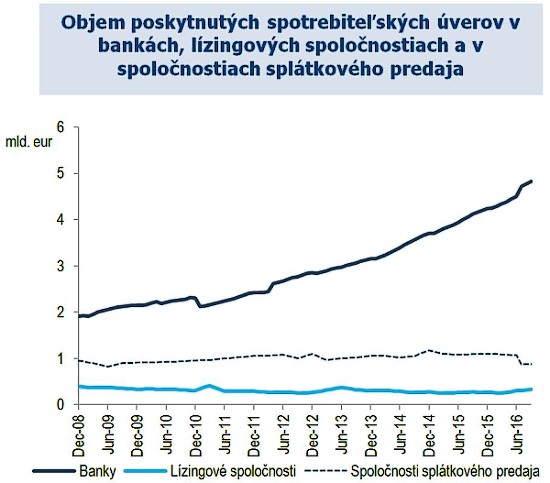

Štatistiky NBS hovoria, že kým v roku 2008 bol objem poskytnutých spotrebiteľských úverov na úrovni cca 4 miliardy eur, v roku 2016 je to už takmer 6 miliárd eur. Okrem bánk spotrebiteľské úvery poskytujú lízingové spoločnosti a spoločnosti splátkového predaja.

Bankové spotrebiteľské úvery k septembru 2016 dosiahli druhý najrýchlejší rast v EU 14,1%.

Čo sa deje s úvermi od nebankoviek

Regulácia nebankového trhu síce nezabránila rastu zadlženosti, no prispela k zníženiu RPMN na nebankových pôžičkách. Týka sa to najmä malých úverov s kratšou dobou splatnosti. Nebankové spoločnosti strácajú podiel na spotrebiteľskom financovaní, zo 43% v roku 2008 klesli na 20% v roku 2016.

- Kým sa rozhodnete požiadať o úver

- Porovnajte si úrokové sadzby bankových pôžičiek

- Čo je to úverový register

- Dlžíte nebankovke?

- Úver, prečerpanie či kreditka - čo je výhodnejšie

Ako získať výhodný spotrebný úver - odborná poradňa |

Dohľad NBS na nebankový sektor priniesol pozitívne zmeny v tom, že z trhu vymizli nekalé praktiky ako napríklad:

- nové spotrebiteľské zmenky

- menej peňazí "na ruku" v porovnaní s tým, čo je uvedené v zmluve

- osobitne spoplatnené doplnkové služby k úveru

Prečo NBS varuje pred prílišným zadlžovaním domácnosti

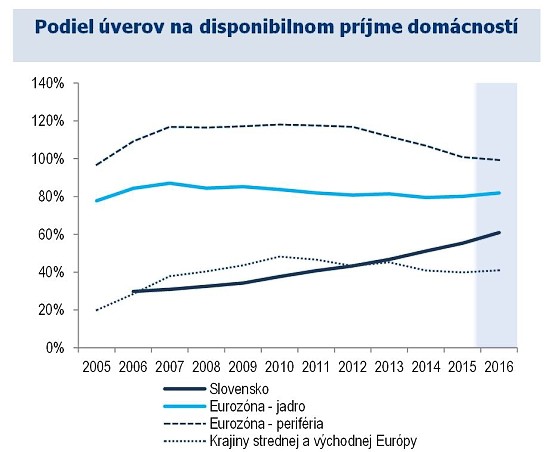

Keď sa pozrieme na zadlženosť domácností v zahraničí zistíme, že sú aj viac zadlžené národy ako Slováci. Akšak, zahraničné domácnosti majú viac finančných aktív a v prípade, že prídu horšie časy, tieto finančné aktíva môžu speňažiť a preklenúť tak nepriaznivé obdobie. Slovenské domácnosti nemajú tieto finančné aktíva, preto sú viac zraniteľné. Inými slovami, ich schopnosť splácať dlhy je nižšia.

Je prirodzené, že v dobrých časoch naša obozretnosť klesá. Máme zamestnanie, dostávame slušnú výplatu. No ľudia nesmú zabúdať, že po dobrých časoch môžu prísť horšie - tak, ako sme boli svedkom pred niekoľkými rokmi. Aby sa domácnosti vyhli finančnej kríze, mali by pristupovať k zadlžovaniu s rozumom. Medzi dlhy totiž patria nielen bankové pôžičky, ale aj splátkový predaj, lízingy, či nebankové úvery.

Zdroj: NBS, Foto: Ivan Sedlák

Tweet