Zavedenie stropu dôchodkového veku sa dotkne aj penzií z druhého piliera. Na vymazanie straty môže stačiť necelých 14 eur mesačne

Plánované zastropovanie veku, v ktorom budú ľudia odchádzať do dôchodku, sa prejaví aj na výške úspor, ktoré si dokážu našetriť v druhom pilieri. To bude mať následne vplyv aj na výšku ich penzií. Negatívny dopad sa však dá kompenzovať dobrovoľným sporením vo výške necelých 14 eur mesačne.

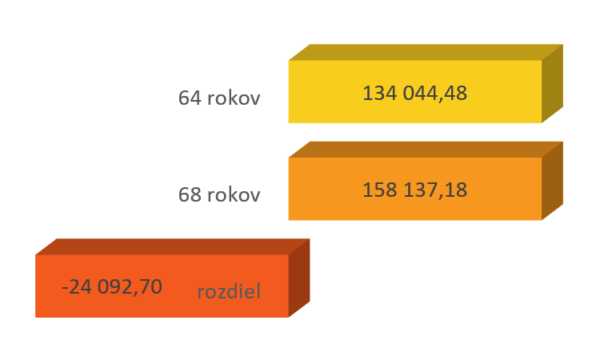

Predstavme si mladého 24 ročného človeka, ktorý po skončení vysokej školy vstupuje na trh práce. Podľa dnešných pravidiel by šiel do penzie pravdepodobne ako 68 ročný. „V prípade, že by na začiatku pracovnej kariéry dostal plat tisíc eur, v dobe odchodu do dôchodku by mal v druhom pilieri našetrených 158 137,18 eura. To za predpokladu, že by sa mu plat zvyšoval ročne o necelé dve percentá, vybral by si akciový fond, pričom zhodnotenie úspor na akciách by predstavovalo 7,68 % p.a. a na dlhopisoch 3,67 % p.a.,“ vysvetľuje Martin Kaňa, generálny riaditeľ Dôchodkovej správcovskej spoločnosti Poštovej banky.

Ak by sa zaviedol strop odchodu do dôchodku na uvažovaných 64 rokov, úspory toho istého človeka v druhom pilieri by boli za rovnakých podmienok o vyše 24-tisíc eur nižšie, konkrétne 134 044,48 eura.

► Ako ochrániť svoj majetok?

► Päť rokov po zmenách sa sporitelia oberajú o tisíce eur z penzie

► Mladí majú málo úspor - Ak úver, tak dnes!

Prerobí aj stredoškolák s priemernou mzdou

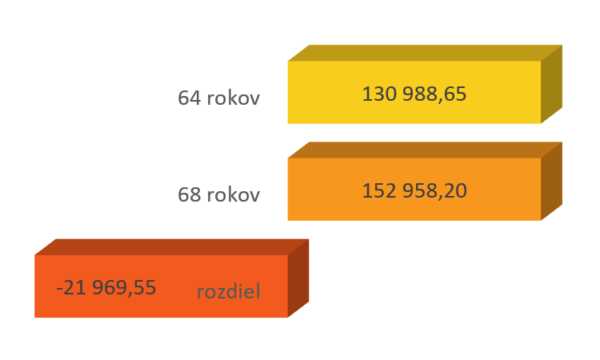

Ešte väčší vplyv na výšku úspor v druhom pilieri by malo zavedenie vekového stropu na odchod do dôchodku na človeka, ktorý sa zamestná hneď po skončení strednej školy a dostane priemernú mzdu pracovníka maloobchodu, ktorá bude rásť tiež o necelé dve percentá ročne. Tá bola v roku 2017 podľa údajov Štatistického úradu SR na úrovni 677 eur mesačne.Úspory takéhoto človeka by boli len o málo nižšie, než v prípade jeho kolegu z prvého modelového príkladu. Pri veku odchodu do dôchodku v 68 rokoch by mal na účte 152 958, 20 eura. Ak by sa ten zastropoval na úrovni 64 rokov, úspory by klesli o takmer 22 tisíc na 130 988, 65 eura. I tu počítame s priemerným rastom mzdy o necelé dve percentá ročne a zhodnotením úspor na o 7,68 % p.a. a na dlhopisoch o 3,67 % p.a.

„Malý rozdiel v našetrenej sume, aj napriek nižšiemu platu, spočíva v tom, že tento stredoškolsky vzdelaný človek bude pracovať o päť rokov dlhšie, než jeho kolega s vysokou školou, keďže sa zamestná už v 19 rokoch. Vďaka tomu si bude v druhom pilieri šetriť práve o päť rokov viac, čo v dlhodobom horizonte značne ovplyvní konečnú výšku našetrenej sumy,“ vysvetľuje Kaňa.

Vplyv dôchodkového veku na úspory 24-ročného človeka s platom tisíc eur v druhom pilieri

(v eurách)

Vplyv dôchodkového veku na úspory 19-ročného človeka s platom 677 eur v druhom pilieri

(v eurách)

Poz.: Výpočet vychádza z predpokladu, že by sa východiskový plat zvyšoval ročne o necelé dve percentá, sporiteľ si vybral akciový fond, zhodnotenie úspor na akciách by predstavovalo 7,68 % p.a. a na dlhopisoch 3,67 % p.a.

Čo s tým?

V každom prípade však možno povedať, že o niekoľko rokov skorší odchod do dôchodku môže mať zásadný vplyv na výšku úspor mladých ľudí v druhom pilieri. „Najjednoduchším spôsobom, ako tento rozdiel vyrovnať, sú dobrovoľné mesačné príspevky do druhého piliera. V prípade vysokoškoláka z prvého príkladu by stačili príspevky vo výške 13,24 eura, pri stredoškolákovi z druhého príkladu by vzhľadom na dlhšiu dobu sporenia by stačilo 8,51 eura,“ hovorí Kaňa. Ďalšou možnosťou je dlhodobé investovanie peňazí v podielových fondoch.► Hypotéku si dnes fixujte na dlhšie obdobie

► Bývajte v novom, vyjde to lacnejšie

► Dovolenku vám môže predražiť aj stratený či poškodený kufor

Keďže investičný horizont sa v prípade sporenia si na dôchodok počíta v desaťročiach, dá sa pri investovaní postupovať odvážnejšie. Krátkodobé presuny peňazí medzi fondami, ich vyberanie v období, kedy sa trhom nedarí, nie je dobrou stratégiou. „Nie je chybou nechať investície pracovať celú dobu v pasívnom indexovom fonde, keďže napriek recesiám a krízam sú akcie schopné produkovať dlhodobo zhruba 8 percentný výnos p.a. a výkyvy sú priaznivé pre lacnejší nákup počas doby sporenia,“ odporúča Kaňa.

Aké sú možnosti dobrovoľného sporenia si na dôchodok

- Mimoriadne príspevky do DSS

Sú vhodné pre všetkých. Výhodou sú nízke správcovské poplatky, pričom niektoré fondy DSS ponúkajú zaujímavé výnosy (najmä akciové a indexové). Klient má úspory na jednom mieste a má o nich prehľad.

- Investovanie do podielových fondov

Vhodné pre všetkých, ktorí sú ochotní akceptovať dlhodobý investičný horizont. Výhodou sú širšie možnosti stratégie fondov. Investovať sa dá aj do iných aktív, než ponúkajú DSS, napríklad do realít, finančných derivátov či dlhopisov aj z neinvestičného ratingového pásma. To na jednej strane zvyšuje potenciálny výnos, na druhej strane aj riziko, preto je dôležitá najmä dlhodobosť takéhoto investovania, ktorá znižuje vplyv krátkodobých výkyvov na nasporenú sumu.

- Doplnkové dôchodkové poistenie

Tretí dôchodkový pilier ponúka menej investičných stratégií a voľnosti ako podielové fondy. Jeho výhodou ale je, že doň svojim zamestnancom často prispievajú zamestnávatelia, čo našetrenú sumu zvyšuje.

Poštová banka pôsobí na slovenskom trhu už 25 rokov. S viac ako miliónom klientov patrí v oblasti retailu k najsilnejším bankám. Jej vlastnú sieť tvorí 50 pobočiek, 216 bankomatov a svoje služby poskytuje aj na viac ako 1 500 poštách po celom Slovensku. Jej klienti majú k dispozícii viac ako 7 000 miest na výber hotovosti. Štandardnú ponuku bankových produktov a služieb dopĺňajú poistné produkty, podielové fondy a dôchodkové sporenie v druhom pilieri.

PR servis

Zdroj: Poštová banka, Foto: redakcia

Tweet