Úverový register a jeho nástrahy

09.02.2017 (09:00)

Úverový register je už roky bežnou súčasťou života. Banky prikladajú informáciám z úverového registra absolútne zásadný význam. I keď sa stáva, že i v tomto registri sú mylné informácie.

Register bankových informácií a register nebankových úverov (sbcb.sk a nbcb.sk) existuje na Slovensku už niekoľko rokov. Spoločnosť, ktorá prevádzkuje oba registre, je iba akýmsi „zhŕňačom“ informácií, ktoré jej poskytnú jednotlivé banky a nebankové spoločnosti. Údaje sa v ňom uchovávajú dlhú dobu. Až 5 rokov po zaplatení poslednej splátky úveru sa v registroch eviduje kompletná história splácania daného úveru. T.j. keď má klient napríklad spotrebný úver na 10 rokov, tak ešte ďalších 5 rokov je možné skontrolovať disciplínu, ako klient priebežne splácal tento úver. Banky a nebankové spoločnosti neposudzujú len aktuálne úvery klientov, ale aj históriu splácania už vyplatených úverov.

Uvediem tu stručný popis konkrétneho výpisu z úverového registra môjho klienta:

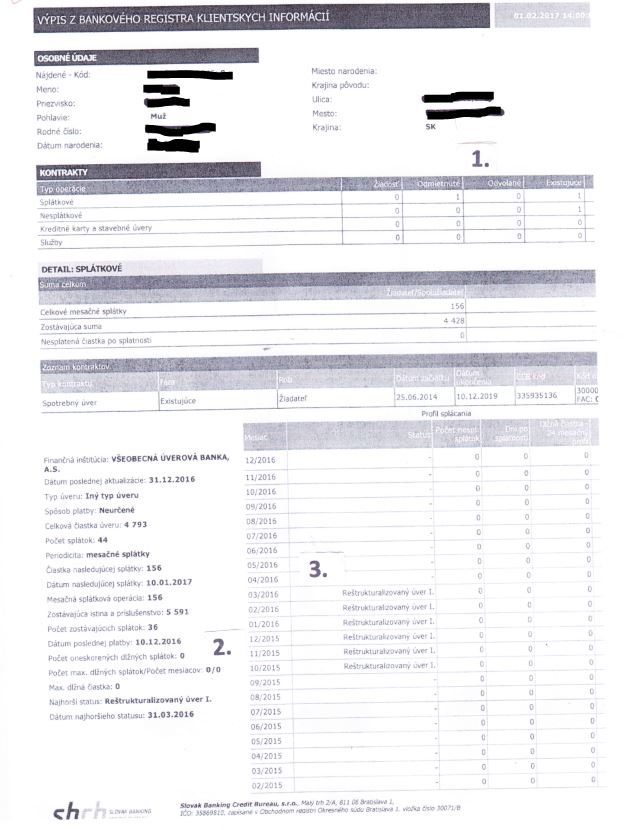

Bod č. 1

Tabuľka KONTRAKTY – to je základný prehľad žiadostí o úver a prehľad existujúcich úverov. Každá žiadosť o úver sa eviduje v tejto tabuľke, najskôr v stĺpci „Žiadosť“. Po schválení úveru sa potom táto žiadosť premietne do stĺpca „Existujúce“. Prípadne, ak sa v procese schvaľovania žiadosti klient rozhodne žiadosť v banke stornovať, tak sa táto žiadosť premietne od stĺpca „Odvolané“. Horšia situácia je, keď je žiadosť o úver zamietnutá, táto skutočnosť sa zaeviduje v stĺpci „Odmietnuté“, čo je vážny negatívny záznam.

Dôvod zamietnutia žiadosti o úver sa nikde neuvádza, môže byť rôzny:

- negatívny záznam v bankovom alebo nebankovom registri

- negatívny záznam v iných databázach neplatičov, prípadne negatívny záznam, ktorý sa nachádza v databáze samotnej banky (nie všetky informácie sú v úverovom registri)

- pri hypotékach býva častý dôvod zamietnutia žiadosti nevyhovujúci právny stav nehnuteľnosti

- prípadne aj negatívny záznam o predávajúcom nehnuteľnosti je častým dôvodom zamietnutia žiadosti o hypotéku

Niektoré banky považujú dokonca za vážny ukazovateľ počet zamietnutých žiadostí. Napríklad niektoré banky, keď mal klient tri zamietnuté úvery v minulosti, tak už banka nedokáže ani len začať spracovávať novú žiadosť o akýkoľvek úver. Každá banka má svoj vlastný systém vyhodnocovania záznamov v úverovom registri a v čase sa aj tieto systémy v bankách upravujú, spravidla sprísňujú.

Bod č. 2

Tento konkrétny klient ma Spotrebný úver vo svojej banke. V ľavej časti tabuľky je uvedený sumár daného úveru, v pravej tabuľke „Profil splácania“ sú uvedené konkrétne mesiace a prehľad splácania za jednotlivé mesiace. Podľa úverového registra tento klient nemá žiadne oneskorené splátky, čo je veľmi dobre. V stĺpci „Dni po splatnosti“ sa uvádza počet dní, koľko by mohol byť klient v omeškaní so splátkou v konkrétnom mesiaci. Tento klient ma uvedene samé „0“, čo znamená, že nemeškal ani jeden deň. Keby meškal čo i len jeden deň, tak je v konkrétnom mesiaci uvedené napríklad číslo „1“, čo by znamenalo, že bol v omeškaní jeden deň, čo sa tiež považuje za riadny negatívny záznam.

Bod č. 3

A tu pre klienta skončili dobré správy. Klient prišiel o prácu a pri návšteve pobočky sa zmienil, čo sa mu stalo. Bankový pracovník mu s úsmevom proaktívne ponúkol odklad splátky. Na odklad splátky má klient v súčasnosti už dokonca aj zákonný nárok a to v dvoch prípadoch – strata zamestnania a narodenie dieťaťa.

Klient si veľmi rýchlo našiel novú prácu, ale keďže už mal dohodnutý tento odklad, tak si ho ponechal - však čo, aspoň si trochu oddýchol od splátok.

Teraz sme chceli riešiť hypotéku, ktorá mu bola okamžite zamietnutá už pri prvom pokuse spracovať podklady k hypotéke na pobočke. Klient zostal v šoku - veď vždy všetko riadne splácal. Požiadala som klienta, aby si vybral svoj Výpis z úverového registra a okamžite mi bolo všetko jasné – záznam „Reštrukturalizovaný úver“ často býva pri tejto situácii uvedený typ záznamu „Problémy riešené interne bankou“.

I napriek tomu, že klient nikdy nemeškal ani jeden deň so žiadnou splátkou, odkladom splátok si tak pokazil úverový register, že je v súčasnosti zaradený na úroveň najhorších neplatičov.

Viaceré banky mu roky nebudú vedieť poskytnúť žiadny úver. Iné zase umožňujú klientom po 12-tich mesiacoch riadneho splácania po ukončení prerušenia, požiadať o úver, avšak vždy je to na individuálnom schválení banky.

Klientovi bude svietiť v úverovom registri „Reštrukturalizovaný úver“ ešte 5 rokov po zaplatení poslednej splátky tohto úveru! ALE bývať potrebuje teraz!

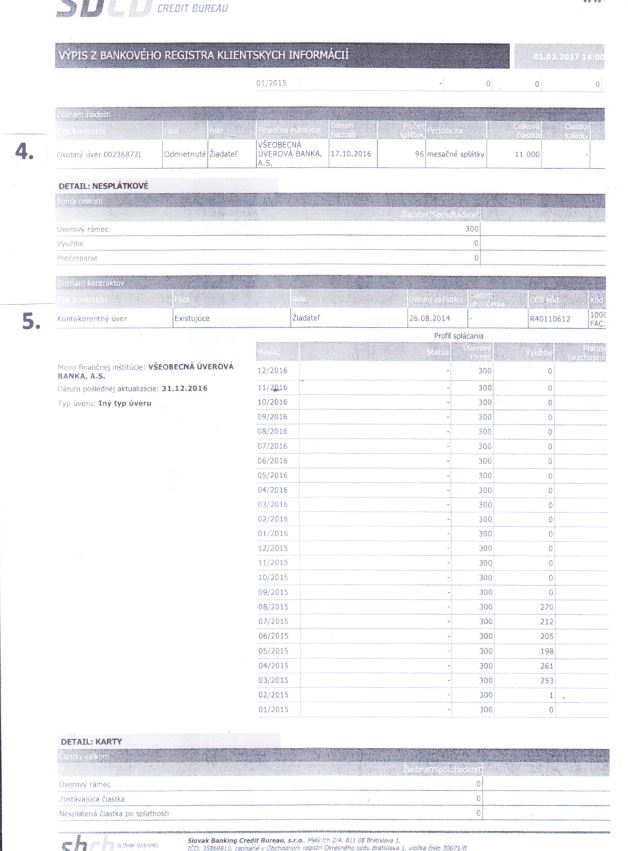

Bod č. 4

Dôsledky odkladu splátky – reštrukturalizácie úveru - klient už pocítil, keď 17.10.2016 žiadal o ďalší spotrebný úver, ktorý mu bol zamietnutý (tento odmietnutý úver je možné vidieť aj v bode 1 v stĺpci „Odmietnuté“ má klient uvedené „1“, čo je práve táto zamietnutá žiadosť o spotrebný úver).

Bod č. 5

Len pre úplnosť uvádzam, tento konkrétny klient má ešte aj Kontokorentný úver, čo je Povolené prečerpanie (debet) na bežnom účte klienta. Limit tohto debetu má 300eur. Momentálne ho klient ani nevyužíva, v roku 2015, ako vidno z výpisu, ho používal. I napriek tomu, že tento limit klient v súčasnosti nepoužíva, eviduje sa tento typ úveru ako existujúci úver. Rovnako je to aj s Kreditnými kartami, či už máte kreditku z banky alebo nebankovky doma len tak v zásuvke, je to limit, ktorý môžete kedykoľvek použiť, tak sa tieto limity počítajú klientom do výdavkov.

Pre môjho klienta je to vážne životné poučenie, nemohol ani len tušiť, ako si skomplikuje život. Na jednej strane zákon povoľuje odklad splátok, banky majú už vypracované aj veľmi jednoduché mechanizmy, ako tento odklad sprocesovať. Ale následky sú veľmi vážne a môžu sa s Vami ťahať roky a znepríjemňovať život. Preto mechanizmus odkladu splátok využívajte absolútne obmedzene a v totálne krajnej núdzi, keď už sú vyčerpané všetky iné možnosti. Upozorňujem, že o odklad splátky je však možné požiadať iba v čase, keď klient nie je v omeškaní so splátkou.

Zdroj: Gepard Finance, Foto: redakcia

Tweet