Oplatí sa poistenie hypotéky?

03.04.2017 (05:30)

Banky už dlhšie ponúkajú klientom nielen hypotéky či spotrebné úvery, ale aj ich poistenie pre prípad neschopnosti splácať úver - napríklad kvôli úrazu, dlhodobej chorobe či strate zamestnania. Niektoré banky vám dokonca ponúknu nižšiu sadzbu na hypotéku, ak si ju u nej alebo v jej sesterskej poisťovni aj poistíte.

Tieto poistenia však nie sú najlacnejšie a úver môžu predražiť o niekoľko stoviek eur. Poistenie môžete zaplatiť jednorazovo na začiatku splácania, alebo si ho nechať rozrátať do mesačnej splátky úveru. Tá potom môže byť vyššia aj o niekoľko desiatok eur.

Na druhej strane, nechať si úver nepoistený je naozaj riziko. Nielen pre žiadateľa, ale aj pre jeho rodinu či spolužiadateľa, ktorý by musel v prípade úrazu či smrti splácať úver sám. Vyberať naozaj je z čoho. Môžete si poistiť samotný úver, ako zábezpeka vám môže poslúžiť tiež životné poistenie, prípadne si môžete vybrať aj nejaké pripoistenie.

Hypotekárna poradňa – opýtajte sa na čokoľvek |

Keď poistenie úveru znižuje úrok

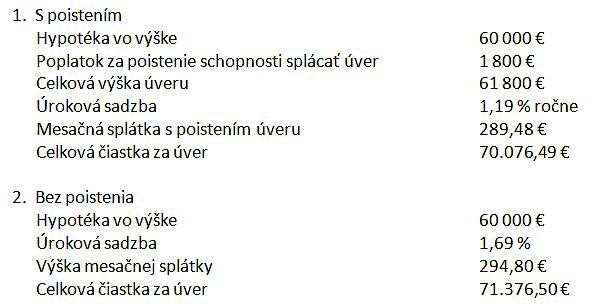

Jedna z bánk, ktorá na hypotékach ponúka mimoriadne výhodnú úrokovú sadzbu, je UniCredit Bank. Úrok od 1,19% však získate iba vtedy, keď si úver poistíte. Poistenie úveru (vo výške 3% zo sumy úveru, platné na prvých päť rokov úveru), však nie je povinné. „Je na zvážení klienta, či si úver poistí alebo nie. Zvýhodňuje klienta nižšou úrokovou sadzbou, ak pristúpi k poisteniu úveru,“ vysvetľuje Jana Voberová, PR špecialista UniCredit Bank. Podľa jej informácií si klienti úver väčšinou poisťujú - keďže až 60% z novoposkytnutých hypoték je poistených.Hoci na prvý pohľad sa môže zdať úrok 1,19% výhodný, poistenie vám navýši výšku dlhu v prvých rokoch splácania. Tým sa zmení rýchlosť vášho splácania a vyššia istina sa znižuje pomalším tempom a úver viac preplatíte. Ponuka s vyšším úrokom môže byť preto niekedy výhodnejšia. Neplatí to však pri malom rozdiele v úrokoch. Pozrite si na tento modelový príklad:

Klient chce v UniCredit hypotéku vo výške 60 000 € s fixáciou na 3 roky aj s poistením úveru na 20 rokov. Na poistenie si chce požičať. Aká bude jeho mesačná splátka, úroková sadzba a celkovo zaplatená suma za úver?

Preklepnite si životné poistenie

Pri poistení úveru treba zvážiť aj to, či už nemáte životnú poistku s krytím rovnakých rizík, ako má bankou ponúkané poistné. Ak máte v životnej poistke krytý úraz, smrť či nezamestnanosť, nemusíte uzatvárať novú poistku.

- Pri prenose a navýšení hypotéky vám banky preklepnú príjmy aj výdavky

- Ako bude banka od 1.3.2017 posudzovať príjem klienta

- Porovnajte si úroky na hypotékach

- Prečítajte si, čo sa deje na trhu hypoték

- Úverový register a jeho nástrahy

- Ako si vybrať finančného agenta – či pre hypotéku, investovanie, alebo poistenie

Keď vám k hypotéke pribalia úrazovú poistku

Zaujímavú novinku má aktuálne aj ČSOB banka, ktorá ponúka hypotéku s úrazovým poistením vodiča. Toto poistenie pokrýva trvalé následky úrazu spôsobené dopravnou nehodou. Hoci sa vzťahuje iba na šoféra a nie na spolujazdcov, územná platnosť poistenia nie je limitovaná, takže poistenie kryje aj dopravnú nehodu, ktorá by sa stala v zahraničí. Poistenie pokrýva jazdu na motorovom vozidle do 3,5 tony, súkromnom, aj služobnom (pozor, nevzťahuje sa na väčšie vozidlá - nákladné autá, kamióny, či ťažkú mechanizáciu). No a ak si vezmete hypotéku v ČSOB do konca júna tohto roka a zároveň uzavriete úrazové poistenie vodiča, získate odmenu vo výške prvého ročného poistného 60,50 €.Ako toto poistenie funguje

Klienti si môžu vybrať z 3 typov poistenia, ktoré sa líšia cenou a tým pádom aj výškou renty. Tú ovplyvňuje tiež vek poisteného v čase úrazu. Ak má klient uzavreté napríklad poistenie Štandard a v čase nehody mal od 40 do 49 rokov, pri poistnej udalosti mu poisťovňa bude vyplácať mesačnú rentu vo výške 1.000 EUR do konca života. Najvyššiu doživotnú rentu by dostával klient nad 60 rokov pri poistnom variante VIP – mesačne by mu vyplatili 1.800 eur.Poistnou udalosťou je v tomto prípade úraz s trvalými následkami, ktorý bol spôsobený dopravnou nehodou. Ak pri dopravnej nehode klient zahynie, poisťovňa pozostalým vyplatí jednorazové plnenie vo výške 2.000 EUR. No a v prípade, že klient havaruje, no trvalé následky nebude mať, na poistné plnenie nárok nemá.

Je dôležité si uvedomiť, že úrazové poistenie vodiča nenahrádza životné poistenie. Treba ho vnímať ako doplnkové poistenie k životnej poistke, ktorú si klienti s hypotékou zvyknú uzatvárať pre prípad straty zamestnania, PN, invalidity a smrti.

Zdroj: UniCredit Bank, ČSOB, Foto: redakcia

Tweet