Ako bude banka od 1.3. počítať príjem klienta

28.02.2017 (10:00)

Národná banka Slovenska vydala vo svojom OPATRENÍ zo dňa 13. decembra 2016 metodiku na výpočet Ukazovateľa schopnosti spotrebiteľa splácať úver na bývanie.

Tento ukazovateľ sa vypočíta ako podiel celkovej výšky výdavkov k celkovej výške príjmov žiadateľa zníženej o:

1. výšku nákladov na zabezpečenie nevyhnutných podmienok na uspokojovanie základných životných potrieb spotrebiteľa (počíta sa 200eur na každého člena rodiny žiadateľa o úver),

2. výšku existujúcich záväzkov žiadateľa/žiadateľov o úver (napr. splátky úverov, limit kreditnej karty, povoleného debetu na bežnom účte, iné povinné platby napríklad výživné na dieťa a podobne),

3. výšku splátky žiadanej hypotéky (započítava sa však splátka, ktorá je počítaná za predpokladu úrokovej sadzby najmenej o dva percentuálne body vyššej, oproti aktuálnej úrokovej sadzbe)

4. výšku splátky ďalšieho úveru, ktorý súčasne žiadateľ použije na úhradu časti kúpnej ceny, ak taký úver žiadateľ využije.

Celkovou výškou príjmov sa rozumie aritmetický priemer skutočných príjmov za posledných šesť kalendárnych mesiacov.

Národná banka Slovenska ďalej určuje, nevyhnutnú zostávajúcu čas príjmu, t.j. aká minimálna výška po odpočítaní celkových výdavkov musí žiadateľovi zostať z príjmu:

- od 1. marca 2017 do 30. júna 2017 sa uplatňuje minimálny zostatok príjmu vo výške 5%

- od 1. júla 2017 do 31. decembra 2017 vo výške 10%

- od 1. januára 2018 do 30. júna 2018 vo výške 15%

- od 1. júla 2018 bude platiť nutnosť minimálneho zostatku príjmu vo výške 20%

- Úverový register a jeho nástrahy

- Čo sa to vlastne deje na hypotekárnom trhu

- Ako budú vyzerať hypotéky v roku 2017

- Porovnajte si úrokové sadzby na hypotékach

Pozrite si modelové príklady, ako bude vyzerať výpočet pri 90% LTV a 80% LTV. (90% LTV znamená, že výška hypotéky bude 90% z ceny nehnuteľnosti)

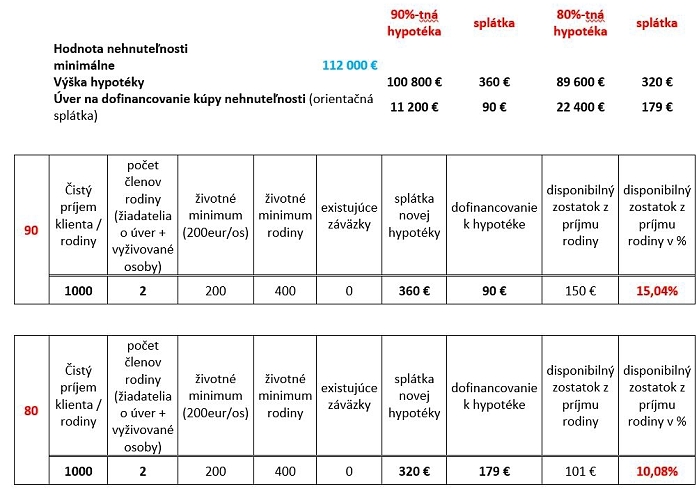

Príklad č. 1

Dvaja žiadatelia, bezdetní, nemajú žiadne výdavky, hypotéku žiadajú na 30 rokov.

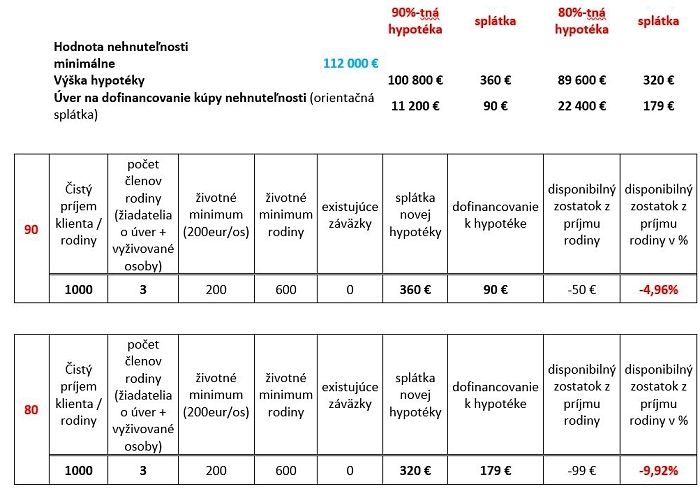

Príklad č. 2

Dvaja žiadatelia, jedno dieťa, nemajú žiadne výdavky, hypotéku žiadajú na 30 rokov. Výšku hypotéky nie je možné poskytnúť ani v prípade keby žiadatelia nečerpali úver na dofinancovanie.

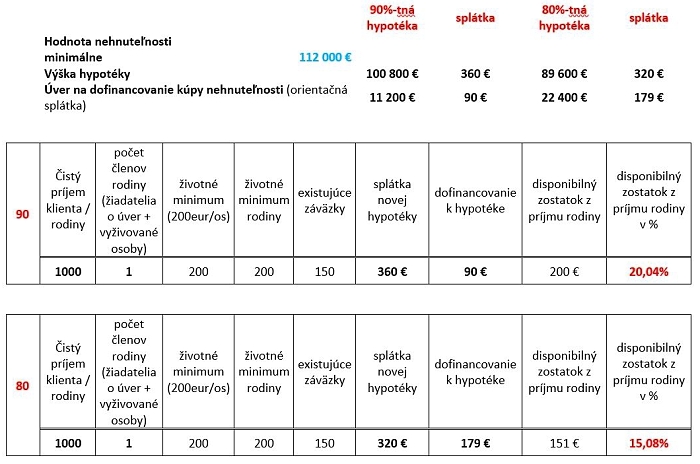

Príklad č. 3

Jeden žiadateľ, má existujúcu splátku vo výške 150 eur, hypotéku žiada na 30 rokov.

Zdroj: Gepard finance, Foto: Ivan Sedlák

Tweet