Ako treba postupovať pri vybavovaní invalidného dôchodku?

16.12.2020 (13:00)

Na konci septembra Sociálna poisťovňa vyplácala takmer 235-tisíc invalidných dôchodkov. Každý zamestnanec aj živnostník platí odvody na invalidné poistenie, z ktorého môže dostať invalidný dôchodok, no jeho výška sa väčšinou ani len nepribližuje platu, ktorý dostával predtým.

Invalidné dôchodky sú výrazne nižšie ako priemerná mzda či starobný dôchodok

Priemerná výška starobného dôchodku je v súčasnosti 486 eur. Na odchod do penzie sa veľa ľudí dnes už pripravuje, tým že si sporí, či investuje. To, že môžu vážne ochorieť, alebo sa im môže stať úraz, väčšina ľudí prehliada. Od júla do septembra 2020 požiadalo o invalidný dôchodok 5 869 ľudí. „Nárok na invalidný dôchodok majú len poistenci, ktorí pravidelne odvádzajú do Sociálnej poisťovne poistné na dôchodkové poistenie, pričom dĺžka obdobia poistenia závisí od veku poistenca. Ak sa poistencovi zhorší zdravotný stav, ktorý vedie k uznaniu invalidity, Sociálna poisťovňa mu začne vyplácať invalidný dôchodok,” hovorí Marian Škotka zo Sociálnej poisťovne.Výška invalidného dôchodku je však oproti priemernej mzde veľmi nízka, o čom svedčia aj čísla Sociálnej poisťovne. „Na konci augusta invalidní penzisti, ktorí mali nárok na plný dôchodok, dostávali priemerne 393,80 eura. Priemerný čiastočný invalidný dôchodok dosahoval 212,27 eura,“ hovorí Škotka. V porovnaní s priemerným platom to predstavuje výrazný prepad príjmu, ak zohľadníme fakt, že v druhom štvrťroku dosiahla priemerná mzda 1 088 eur. Väčšina ľudí dnes žiada o invalidný dôchodok z dôvodu nádorového ochorenia. Ďalšími častými dôvodmi sú choroby obehovej sústavy, choroby nervového systému, duševné poruchy a poruchy správania.

- Všetko o dôchodkoch na jednom mieste

- Dôchodková kalkulačka

- Podmienky na invalidný dôchodok

- BLOG: Dôchodok a investovanie

Vybaveniu invalidného dôchodku predchádza zhoršenie zdravotného stavu

O priznaní invalidného dôchodku rozhoduje Sociálna poisťovňa na základe žiadosti o invalidný dôchodok. Vybaveniu invalidného dôchodku predchádza stav, pri ktorom má poistenec zníženú schopnosť pracovať. Podľa pravidiel Sociálnej poisťovne poistenec môže žiadať o invalidný dôchodok prostredníctvom Rezervačného systému Sociálnej poisťovne alebo kontaktovať svoju pobočku Sociálnej poisťovne iným spôsobom. Tá ho detailnejšie informuje o postupe a potrebných dokladoch pre vybavenie. „V dohodnutom termíne potom zamestnanec Sociálnej poisťovne spíše s poistencom žiadosť o invalidný dôchodok a tiež v ten istý deň posudkový lekár posúdi zdravotný stav poistenca. Posúdenie sa vykoná na základe odborných lekárskych nálezov a vyšetrení, ktoré predtým poistenec absolvoval a potvrdzujú jeho zdravotný stav,” vysvetľuje Škotka. V aktuálnej situácii súvisiacej s pandémiou COVID-19 sa podľa informácii zo Sociálnej poisťovne u všetkých žiadateľov o invalidný dôchodok posudzuje zdravotný stav bez prítomnosti poistenca.Chrániť svoj príjem treba komplexne

Výška invalidného dôchodku nedokáže adekvátne nahradiť stratený príjem. Ak má človek uzavreté životné poistenie pre prípad invalidity, pomôže mu preklenúť toto finančne náročné obdobie. O nároku na poistenie nerozhoduje poisťovňa, ale riadi sa rozhodnutím o invalidite, ktoré vydáva posudkový lekár.V životnom poistení pre prípad invalidity poisťovne zvyčajne ponúkajú dve varianty. „Buď poisťovňa klientovi vyplatí peniaze až keď sa stane plným invalidom, teda jeho schopnosť vykonávať prácu poklesne aspoň o 70 percent, alebo bude krytý aj pre prípad čiastočnej invalidity. V takom prípade mu poisťovňa zaplatí dohodnutú sumu už pri 40 percentnej invalidite. V aktuálnej situácii spojenej s pandémiou COVID-19, v prípade invalidity poisťovňa nevylučuje toto ochorenie ako dôvod, to znamená, že je to štandardne kryté sociálnou aj komerčnou poisťovňou,” vysvetľuje Katarína Faktorová, riaditeľka divízie Životného poistenia, investícií a penzií Finportal.

Pri uzatváraní poistenia je možné rozhodnúť sa, či v prípade plnenia požiada poistenec o jednorazovú výplatu poistného alebo uprednostní rentu, ktorú bude poberať do konca poistnej doby.

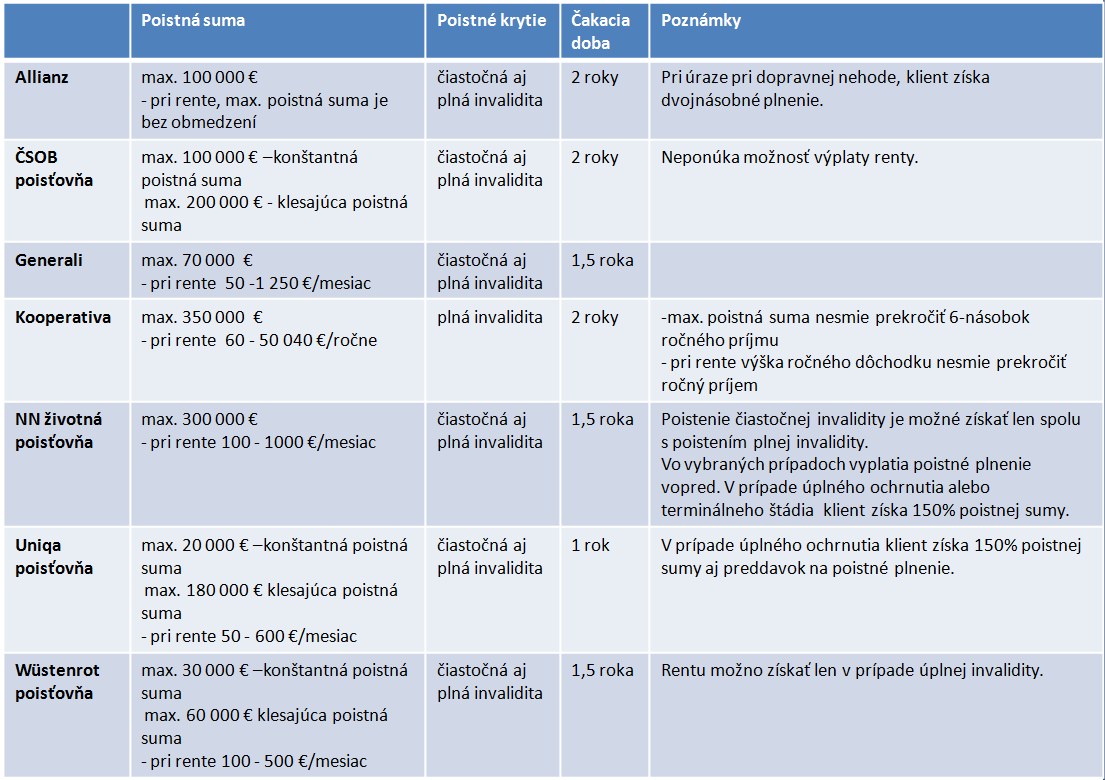

Na čo pri by sme mali myslieť pri výbere vhodnej poisťovne

Pri porovnávaní jednotlivých poistení treba brať do úvahy aj čakaciu dobu. Ide o lehotu od uzatvorenia poistenia, počas ktorej nám poisťovňa nič nezaplatí. Poisťovne sa takto chránia pred zneužitím poistenia, aby ste si ho nemohli uzatvoriť až vo chvíli, keď viete, že ste chorý. Táto čakacia lehota zvyčajne dosahuje jeden až dva roky. Pri výbere by ste nemali zabúdať prihliadať nie len na cenu, ale aj na ľahkosť zdokladovania poistnej udalosti, možnosť krytia invalidity od 40 percent a výber varianty vyplácania renty, jednorázovej výplaty alebo klesajúcej poistnej sumy.Čo ponúkajú jednotlivé poisťovne

(Zdroj: Finportal)

Foto: Ivan Sedlák

Tweet