Najdôležitejšie udalosti finančných trhov za mesiac október

12.11.2019 (11:35)

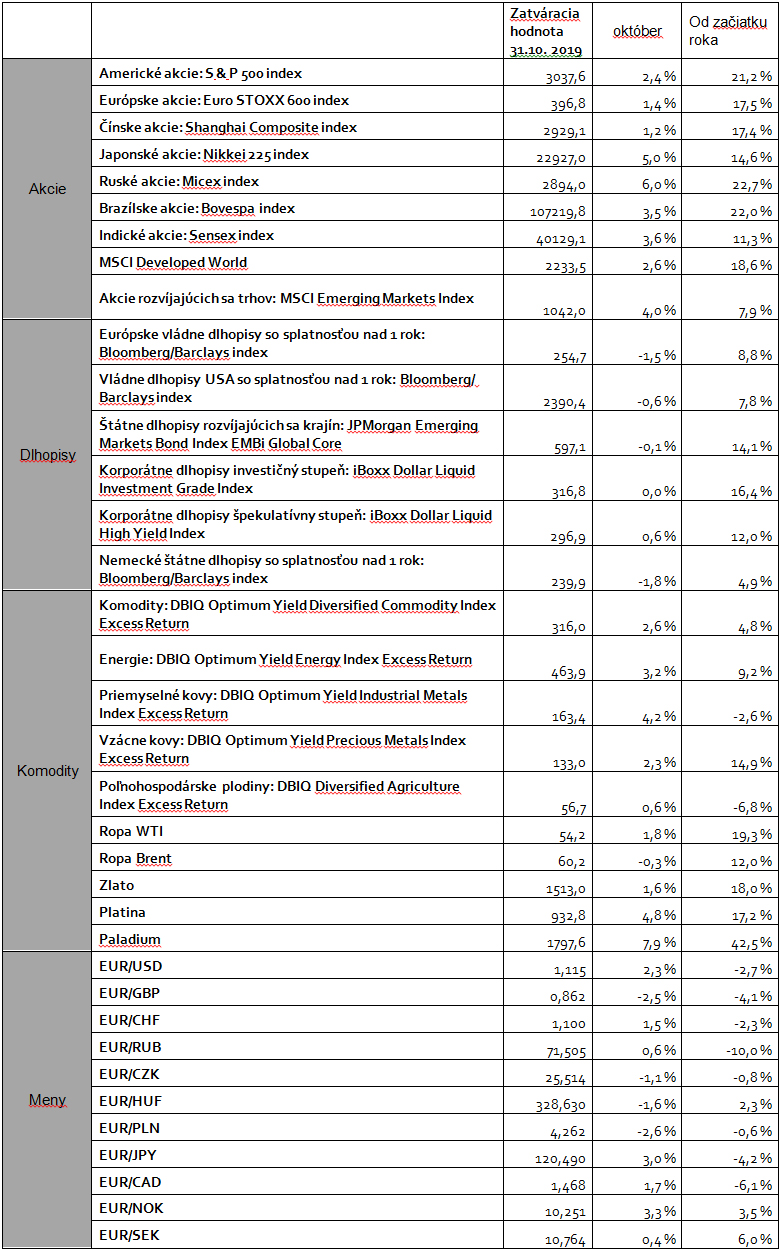

Americké akciové trhy v októbri prepisovali historické maximá, pričom najväčší zisk zaznamenali emerging trhy v reakcii na výrazný pokrok v obchodných rokovaniach medzi Spojenými štátmi a Čínou v kombinácii s poklesom pravdepodobnosti tvrdého brexitu k nule.

- Pokles nervozity okolo obchodnej vojny a prvé signály zastavenia zhoršovania globálnej ekonomickej aktivity sa odzrkadlili vo vyšších výnosoch bezpečne vnímaných štátnych dlhopisov a v poklese rizikových prirážok tých podnikových.

- Zníženie averzie k riziku a pokles pravdepodobnosti príchodu recesie do americkej ekonomiky sa pretavil do stagnácie ceny zlata, ktorému bránil v poklese len slabší dolár.

- Ropa väčšina mesiaca rástla, keď takisto benefitovala zo správ o skorom podpise „fázy jedna“ obchodnej dohody medzi Washingtonom a Pekingom a s tým súvisiacimi zlepšujúcimi sa perspektívami globálnej ekonomiky pri špekuláciách o možnom ďalšom znížení ťažby zo strany OPEC+. To však stačilo len na vymazanie strát z úvodu mesiaca.

- Dolár výrazne zoslabol voči košu hlavných svetových mien, keď dopyt po ňom znižovala zmena skeptických očakávaní okolo možnosti uzavretia čínsko-americkej obchodnej dohody. Pokles šancí na tvrdý brexit napriek turbulenciám na britskej politickej scéne a odloženiu samotného vystúpenia Spojeného kráľovstva o ďalšie tri mesiace spôsobil posilnenie libry voči doláru o vyše päť percent.

Akciové trhy

Na akciové trhy duli v októbri priaznivé vetry, ktoré ich tlačili nahor v prípade amerických na nové rekordné úrovne a európske na štvorročné maximá na krok od tých historických, pričom najviac sa darilo emerging trhom. Stál za tým výrazný pokrok v obchodných rokovaniach medzi Washingtonom a Pekingom, kde by „fáza jedna“ dohody mohla byť podpísaná už do konca roka a mala by obsahovať postupné odstraňovanie niektorých vzájomných dovozných ciel.Okrem toho výrazne sa zredukovala šanca na tvrdý brexit napriek pokračovaniu turbulencií na britskej politickej scéne, ktoré vyústili do predčasných decembrových volieb a do následného odkladu odchodu krajiny z EÚ do konca januára budúceho roka, keď miestny parlament nedokázal dosiahnuť harmonogram schvaľovania vykonávacieho zákona k brexitovej dohode. Základom však je, že nová „rozvodová dohoda“ bez tzv. írskej poistky medzi Bruselom a Londýnom existuje

K tomu treba pripočítať skutočnosť, že Fed otočil kormidlo a od leta už trikrát po 25 bázických bodov znížil úrokové sadzby. Americká centrálna banka zároveň zakročila proti stresu na peňažnom trhu oznámením expanzie svojej súvahy v mesačnom objeme 60 miliárd dolárov. Rovnako aj ECB reštartovala kvantitatívne uvoľňovanie s mesačnými nákupmi 20 miliárd eur, s otvoreným koncom, kým nebude dosiahnutý dvojpercentný inflačný cieľ. A navyše podniková výsledková sezóna v Spojených štátov za tretí kvartál je solídna, keďže prekonáva konsenzus a firemný sektor sa vyhýba výraznej ziskovej recesii.

Dlhopisové trhy

Zmena skeptických očakávaní okolo možnosti uzavretia čínsko-americkej obchodnej dohody a tvrdého brexitu na viac trhovo priateľské riešenia sa odzrkadlila v októbri vo vyšších výnosoch bezpečne vnímaných štátnych dlhopisov rádovo o 20 bázických bodov a v poklese rizikových prirážok tých podnikových na rozvinutých aj rozvíjajúcich sa trhoch takisto o zhruba 20 bodov.V svetovej ekonomike pritom možno badať aj prvé signály zastavenia zhoršovania globálnej ekonomickej aktivity a dokonca aj prvé, no krehké a nepresvedčivé výhonky jej odrazu. Až keď budú presvedčivejšie a naznačia, že výrobný sektor prestane byť v kontrakcii, výnosy na dlhopisových trhoch by sa mohli posunúť ešte vyššie, a to napriek tomu, že hlavné svetové centrálne banky pristúpili k uvoľňovaniu menovej politiky, ktoré má dokonca väčší rozsah ako počas čínskej krízy v rokoch 2015 – 2016 či dlhovej krízy medzi rokmi 2010 až 2012.

Komoditné trhy

Všeobecné zníženie averzie k riziku pre už zmienený pokles nervozity z obchodnej vojny, pokles šancí na tvrdý brexit a pokles pravdepodobnosti príchodu recesie do americkej ekonomiky sa pretavili do stagnácie ceny zlata, ktorému bránil v stratách len slabší dolár. Žltý kov sa tak celý mesiac konsolidoval okolo 1500-dolárovej hranice.Ropa v úvode októbra najskôr strácala, keď na ňu dopadali obavy zo spomaľovania globálnej ekonomiky, špeciálne slabosť výrobného sektora, najmä v Číne, ako aj vysoký stav jej zásob vo svete nad úrovňou dlhodobých priemerov spolu s rýchlou obnovou dronovými útokmi zasiahnutej saudskoarabskej ropnej infraštruktúry. Následne sa však odrazila z úrovne okolo 52 dolárov v prípade WTI a 55 dolárov v prípade Brentu až k nad 55-dolárovú métu u WTI a 60-dolárovú pri Brente, keď takisto benefitovala zo správ o skorom podpise „fázy jedna“ obchodnej dohody medzi Washingtonom a Pekingom a s tým súvisiacimi zlepšujúcimi sa perspektívami globálnej ekonomiky pri špekuláciách o možnom ďalšom znížení ťažby zo strany OPEC+.

Devízové trhy

Dolár v priebehu celého októbra systematicky slabol voči košu hlavných svetových mien, keď klesli geopolitické riziká na čele s obchodnou vojnou a s brexitom. Práve pokles pravdepodobnosti tvrdého brexitu pre vyrokovanie novej „rozvodovej“ zmluvy medzi Londýnom a Bruselom, hoci ju britský parlament nedokázal schváliť, čo vyústilo do decembrových predčasných volieb, sa odzrkadlil do posilnenia britskej libry o vyše päť percent voči doláru k úrovni 130 dolárových centov.Polovičný zisk voči americkej mene si vybojovalo aj euro, posunúc sa až nad hladinu 111,5 dolárového centa, keď takisto ťažilo z rastu šancí na „gdžentlmenský“ rozchod so Spojeným kráľovstvom, hoci predstihové makrodáta stále naznačovali vädnutie ekonomického rastu menovej únie. Zvýšená ochota podstupovať riziko znamenala, že slabli aj švajčiarsky frank a japonský jen, a, naopak, rástli meny rýchlo sa rozvíjajúcich trhov vrátane českej koruny, maďarského forintu či poľského zlotého.

Prehľad výkonnosti hlavných tried aktív za október

Zdroj: J&T Banka, Foto: J&T Banka

Tweet