Realitná bublina sa nafukuje aj vo viacerých európskych krajinách

Z makroekonomického hľadiska sa bubliny s nehnuteľnosťami označujú za najnebezpečnejšie, pretože ovplyvňujú veľkú časť populácie. Aktuálne sú najrizikovejšími trhmi s realitnými bublinami tie v Austrálii, Londýne, Hongkongu, Švédsku a Nórsku.Nachádzame sa vo svete bublín, ktoré nafukuje akomodatívna menová politika a prebytočná likvidita. Bublina je často ťažko identifikovateľná skôr, než praskne, ale môžeme súhlasiť s tým, že jej najviac charakteristickým znakom je exponenciálne rastúca cena, k čomu teraz dochádza na mnohých trhoch po celom svete. Napríklad na trhoch kryptomien, technologických akcií, alebo negatívne výnosovej časti trhu s dlhopismi.

Z makroekonomického hľadiska sú však najnebezpečnejšie tie bubliny, ktoré sa nafukujú na trhu s nehnuteľnosťami. Bubliny na trhu finančných aktív sú síce znepokojujúce, ale zvyčajne postihujú menšiu časť obyvateľstva, ako tie na trhu s nehnuteľnosťami. Najviac rizikové realitné trhy vidíme v Austrálii, Londýne, Hongkongu, Švédsku a Nórsku.

Všetky tieto trhy majú dve spoločné črty: ceny domácností nekorešpondujú s lokálnymi príjmami a reálna ekonomika je vystavená deformáciám vyvolanými menovou politikou, teda nárastu úverov a/alebo boomu v stavebníctve.

Napriek celosvetovej finančnej kríze sa ceny nehnuteľností v týchto oblastiach stále zvyšujú. Na základe údajov BIS rástla hodnota nehnuteľností od roku 2007 v Londýne o 45 percent, a najviac v Hongkongu, až o viac ako 200 percent. Z dlhodobého hľadiska je však najnebezpečnejším trhom Nórsko. V posledných desaťročiach ceny nehnuteľností v krajine rástli a index stavebnej produkcie nedávno dosiahol svoju najvyššiu úroveň od roku 2000 - ďalší znak narušenia trhu.

Ceny nehnuteľností v Nórsku sa od roku 1992 zvýšili o 490 percent (od roku 2007 ako priamy dôsledok nízkej úrokovej politiky centrálnej banky Norges Bank o 60%). Nórsko získalo svoje prvé miesto v pomyselnom rebríčku najrizikovejších krajín najmä vďaka jedinečnej kombinácii znepokojujúcej úrovne dlhu domácností (pomer dlhu domácností k čistému disponibilnému príjmu dosahuje 220% a je jeden z najvyšších v OECD), a jednej z najvyšších mier vlastníctva domov na úrovni až 85 percent.

Akonáhle realitná bublina rast praskne, povedie to k obrovskej strate majetku vlastníkov domov, ktorí si v mnohých prípadoch nebudú môcť dovoliť pokračovať v splácaní svojich hypoték. Podľa nórskeho štatistického úradu sa celkový dlh viac ako 17 percent domácností (hlavne mladých párov s deťmi) rovná viac ako trojnásobku ich ročného príjmu. Táto finančná čierna diera bude mať obrovské makrofinančné dôsledky.

Nedostatočná inflácia v kombinácii s vysokou zadlženosťou a vysokou mierou vlastníctva domov v tak prepákovanej ekonomike znamená, že korekcia na trhu s bývaním, či prasknutie bubliny, bude mať dominový efekt na ekonomiku a zastaví poskytovanie úverov a tým aj hospodársky rast.

Dobrou správou je, že systémové riziko spojené s týmito bublinami zostáva zatiaľ obmedzené. Realitné bubliny sa väčšinou týkajú relatívne malých, otvorených ekonomík, ktoré podliehajú prílevu lacných peňazí vyplývajúcich z akomodatívnej menovej politiky a v niektorých prípadoch, ako napríklad v Austrálii, aj zo špekulatívnych peňazí od čínskych investorov. Tento vývoj je zaujímavé sledovať, pretože malé a otvorené ekonomiky sú pokiaľ ide o trh s nehnuteľnosťami, často prepojené s väčšími zónami.

Až doteraz bola situácia vo väčšine veľkých rozvinutých krajín pomerne zdravá, ale aj tu už začíname pozorovať problémy s oceňovaním. Napriek tomu situácia sa zatiaľ nepodobá tej spred roka 2007.

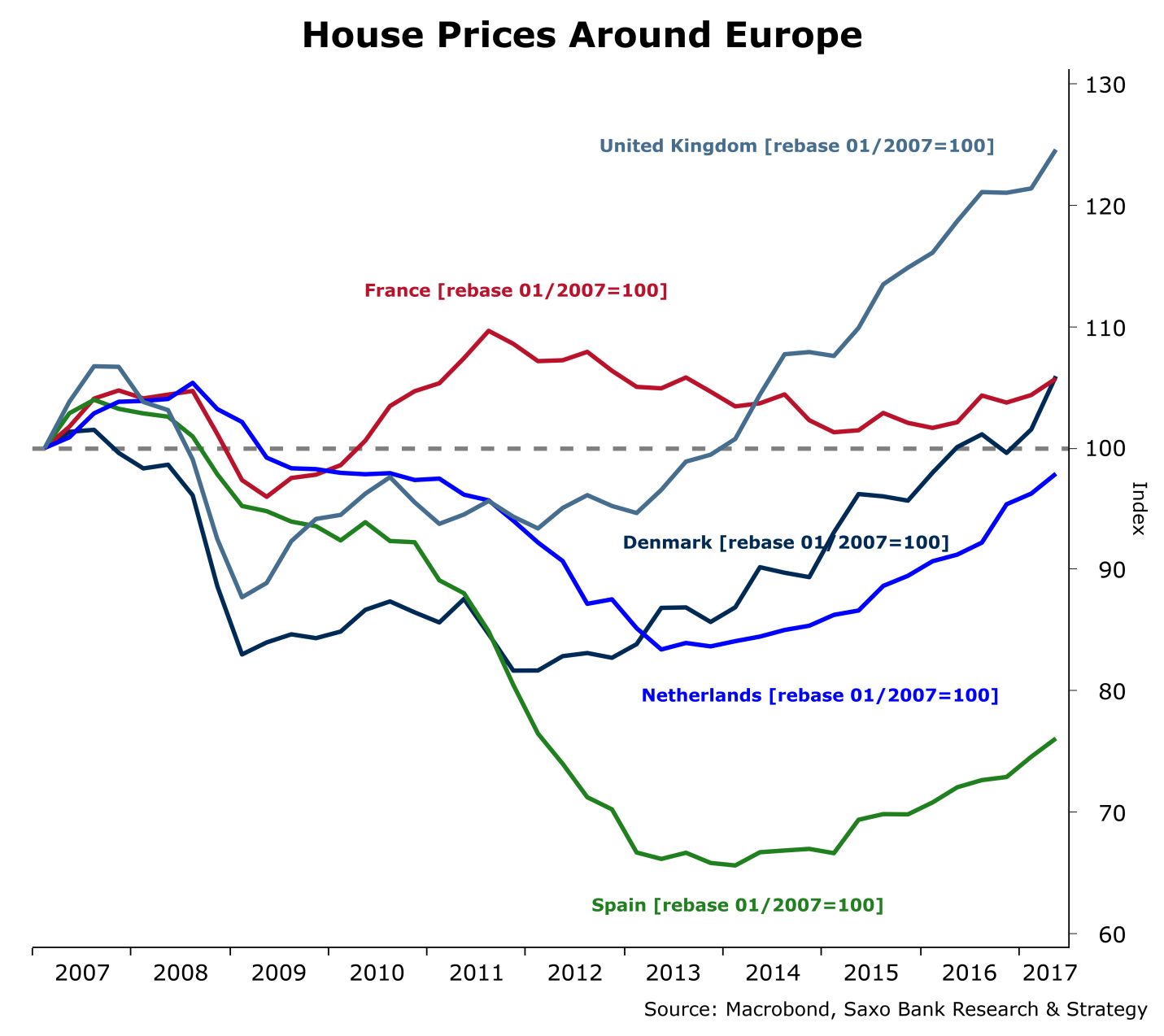

- V hlavných európskych krajinách je riziko realitnej bubliny nateraz pomerne obmedzené. Hoci veľká finančná kríza spôsobila doslova zrútenie trhu s bývaním, od roku 2014 sa ceny vďaka impulzu silnejšieho hospodárskeho rastu vracajú na predkrízové úrovne. Existujú však výnimky. Napríklad v Španielsku, kde sú ceny stále o 20 percent nižšie ako v roku 2007.

- V USA sa trh s nehnuteľnosťami úplne zotavil. Národný index Case-Shiller už takmer dosiahol úroveň spred krízy. Populárne mestá ako Miami, či Las Vegas, kde ceny nehnuteľností zostávajú pod úrovňami z roku 2007, boli nahradené novými mestami. V Bostone sú ceny o 20 percent vyššie, ako ich predchádzajúci vrchol, v Seattle sú o 40 percent vyššie a v Dallase je to viac až o 50 percent. Na rozdiel od roku 2007 je však zadlženosť domácností udržateľnejšia, pretože pomer dlhu domácností k čistému disponibilnému príjmu podľa OECD bol v roku 2015 na úrovni 112 percent v porovnaní s 142 percentami v roku 2007.

autor: Christopher Dembik, makro stratég Saxo Bank

zdroj: Saxo Bank