Dlhšia fixácia úroku pri hypotéke sa oplatí aj pri mierne vyššom úroku

27.01.2022 (16:00)

Obdobie ultra lacných hypoték môže čoskoro skončiť. Proti vyšším úrokom sa dá brániť aj zmenou viazanosti úroku.

Centrálne banky v susedných štátoch, ktoré nemajú euro, už začali vlani dvíhať základné úrokové sadzby. Podobný postup už avízuje v priebehu tohto roka aj americká centrálna banka Fed. Vyššími úrokovými sadzbami banky chcú bojovať proti rastúcej inflácii. Inflácia na Slovensku vlani prekročila hranicu 5%.

Je zrejmé, že aj Európska centrálna banka (EBC) tiež bude musieť skôr či neskôr zdvihnúť hlavnú úrokovú sadzbu. Niektorí analytici očakávajú, že by sa tak mohlo stať koncom tohto roka, aj keď ECB to zatiaľ odmieta. Práve od jej základnej úrokovej sadzby sa odvíjajú aj úroky komerčných bánk aj na hypotékach. Čoraz častejšie sa objavuje otázka, či sa oplatí zafixovať si teraz úroky na hypotéke na dlhšie obdobie, napríklad na 10 rokov. Fixáciou úroku na dlhšie obdobie sa klienti vyhnú prípadnému zvýšeniu úrokov a teda aj mesačných splátok.

Dlhší fix treba využiť

Pri všetkých viazanostiach sú úrokové sadzby v bankách na historickom minime. Odborníci sa zhodujú na tom, že ak riešite hypotéku dnes a máte možnosť 10 ročnej fixácie, tak ju treba využiť. „Viete takto predísť nepríjemnostiam, ktoré pri navýšení sadzieb môžu zmeniť splátku o desiatky až stovky eur,“ vysvetľuje Matej Dobiš, výkonný riaditeľ portálu Finančný kompas.- Refinancovanie hypotéky: Návod ako nato

- V čom sa líši stavebný úver od hypotéky?

- Hypotéka: Tieto doklady budete potrebovať

- Chyby, kvôli ktorým banky najčastejšie zamietajú hypotéky

Toto odporúčanie je vhodné najmä pre ľudí, ktorí preferujú stabilitu a nemennosť mesačnej splátky hypotéky. „ Ak nájdete výhodnú ponuku, je škoda si na tak dlhú dobu nezafixovať výdavky. Pri pohľade na splátkový kalendár tak jasne viete, kde sa v polovici splácania budete nachádzať,“ vysvetľuje M. Dobiš. Banky tiež avizujú, že ich klienti sa už začínajú pýtať na dlhšie sadzby. „Našou najvyužívanejšou je 5-ročná fixácia, no rastie záujem aj o 10 ročný fix. Klientom odporúčame fixovať sadzby na dlhšie obdobie,“ informuje Marta Cesnaková, hovorkyňa Slovenskej sporiteľne.

Rozdiely v úrokoch

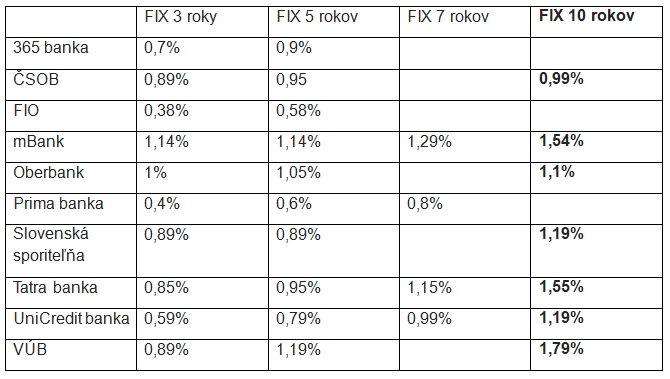

Dlhšia fixácia úrokov je síce výhodná pri stabilite, ale úroky na 10 rokov sú vyššie ako pri kratších fixáciách na tri či päť rokov.Aktuálne najnižšie úrokové sadzby vybraných bánk

Analytici poukazujú na to, že niektoré banky ponúkajú už 10-ročnú fixáciu s úrokom aj pod jedno percento. Preto rozdiel v splátke pri kratších fixáciách by bol minimálny, len niekoľko eur mesačne. Napríklad v ČSOB banke by bol pri trojročnom fixe úrok 0,89% a pri 10-ročnom 0,99%. „Ak je rozdiel v úrokovej sadzbe medzi 3-ročnou a 10-ročnou fixáciou do 0,5 %, jednoznačne odporúčam vybrať si dlhšiu fixáciu,“ tvrdí M. Búlik.

Pri rozhodovaní sa o viazanosti úroku treba brať do úvahy aj čas, ktorý už dlžník hypotéku spláca. Kto je na začiatku či v prvej polovici splatnosti hypotéky, má pred sebou ešte minimálne dekádu splácania úveru. Podľa odborníkov je vysoko pravdepodobné, že väčšiu časť tohto obdobia budú úrokové sadzby pri hypotéke vyššie ako dnes.

Opatrnejšie v predpovedaní budúceho vývoja úrokov sú banky. Poukazujú na to, že nikto nemôže presne povedať, ako sa budú vyvíjať úrokové sadzby v priebehu najbližších 10 rokov. Aj vzhľadom na pandémiu, ktorá už trvá skoro dva roky a vplýva na ekonomiku. „Stále je tu riziko, že v budúcnosti príde nečakaná kríza a sadzba centrálnej banky bude opäť dlhšiu dobu okolo nuly,“ dodáva M. Cesnaková.

Turistika medzi bankami

Ak sa pozrieme na porovnanie ponuky bánk, ktoré ponúkajú 10-ročný fix na hypotékach tak ich úroky sa pohybujú od 0,99% do 1,79%. Treba však počítať s tým, že toto sú najnižšie sadzby, ktoré ponúkajú banky. To neznamená, že po zhodnotení vašej bonity a ostatných parametrov túto sadzbu ponúkne banka aj vám.Ak uvažujete nad zmenou hypotéky, okrem výšky úroku je potrebné vziať do úvahy aj ostatné poplatky spojené s refinancovaním. Jedná sa najmä o poplatok za predčasné splatenie, ktorý však mnoho bánk je ochotných klientovi preplatiť, poplatok za nový znalecký posudok (ak je potrebný), poistenie, poplatok na kataster.

Hypotekárny špecialita vám vie vypočítať, či sa vám oplatí ostať v súčasnej banke a len si požiadať o zmenu fixácie, alebo vyššiu úsporu dosiahnete ak zmeníte aj banku.

Výhody a nevýhody dlhšej fixácie na hypotéke

+ môžete si lepšie plánovať rodinné výdavky+ stabilná mesačná splátka

+ ochrana pred vyššími úrokmi v budúcnosti

- vyšší úrok aj mesačná splátka

- vyššie preplatenie úveru

Foto: redakcia

Tweet