4. dôchodkový pilier: Akým spôsobom bude vyplácať dôchodok?

19.01.2021 (16:00)

Keďže na Slovensku väčšina ľudí, ktorí si súkromne sporia/investujú na dôchdok je vo fáze sporenia, výplatné programy sa zatiaľ len pripravujú.

Výplata môže byť rôzna

Pri sporení v 4. pilieri sa sporiteľ/investor môže dostať k úsporám aj pred dôchodkom, ale nie je to dobrá voľba. Odborníci pripomínajú, že zmysluplnosť sporenia na dôchodok je aj v tom, nasporenú sumu si nevyberiete predčasne, ale naozaj až vtedy, keď idete do dôchodku. Keď sa už investor dostane do dôchodkového veku, môže sa rozhodnúť podobne ako pri 2 . aj 3. pilieri, ako si nasporené peniaze vyberie. Môže ich vybrať všetky naraz, alebo si zvolí vyplácanie mesačnej či ročnej renty. „Keďže sa jedná o čisto súkromný produkt, ktorý zatiaľ neobmedzuje žiadna regulácia, môžete sa rozhodnúť tak pre jednorázový výber ako aj cez postupné poberanie renty,“ vysvetľuje Roland Vízner z portálu Pepp.sk.Tieto rentové produkty by mali ponúkať firmy, cez ktoré človek doteraz investoval napríklad DSSky, DDSky alebo aj iné, ktoré majú majú licenciu od NBS. Výplatné programy v prípade 4.piliera väčšina firiem ešte len pripravuje. „Výplatný program je prirodzenou súčasťou 4. piliera, ktorý prinesie rôzne možnosti postupného výberu nasporených úspor a kvalitnejší dôchodok,“ informuje I.Gogoľ, produktový manažér Across Private Investments.

- Online dôchodková kalkulačka

- Sporenie na dôchodok: ako maximalizovať výnosy?

- BLOG: Dôchodok a investovanie

Vytvárať či riadiť sporiace produkty môžu iba spoločnosti s licenciou od Národnej banky Slovenska. Kým v rámci 2. a 3. piliera je ich počet veľmi nízky, v prípade 4. piliera je možných viacero hráčov. Vyššia konkurencia môže priniesť lepšie podmienky pre sporiteľov, ale aj viac rizika v podobe menej zdatných správcov úspor.

Úspory sa zhodnocujú aj na dôchodku

Všetky úspory v 4. pilieri sa do času ich výberu zhodnocujú podľa vopred definovanej investičnej stratégie, ktorá môže byť iná pre fázu sporenia a iná pre fázu postupnej výplaty.Postupné vyplácanie nasporených peňazí má výhodu v tom, že nevyplatená čiastka je stále zainvestovaná a naďalej generuje výnos. Nie je uložená na bežnom účte s nulovým úrokom. „Očakávania a riziká, ktoré by mal sporiteľ podstúpiť, sa v čase menia. Najmä pod vplyvom narastajúceho účtu a skracujúceho sa investičného horizontu sporenia. Tomu by sa mala prispôsobiť aj investičná stratégia,“ vysvetľuje I. Gogoľ. Platí, že vo vyššom veku by už budúci dôchodca nemal zbytočne riskovať v investovaní.

- Všetko o dôchodkoch

- Ako je to s príspevkami do 2. piliera počas materskej dovolenky, PN-ky, či v nezamestnanosti?

- Podmienky na vstup do 3. dôchodkového piliera

Dedenie je výhodou

Dôležité je, že úspory vo 4. pilieri sú súkromné, čiže ak človek zomrie, zdedia ich jeho pozostalí. To isté platí aj pre fázu sporenia. Nemusíte tak mať obavy, že vaše úspory prepadnú správcovskej spoločnosti, štátu či iným sporiteľom. To je výhoda 4. piliera oproti 1. štátnemu pilieru, kde v prípade smrti končí aj výplata dôchodku.Výhody 4.piliera

- vyššia miera samostatnosti bez nutnosti spoliehať sa na politickú a ekonomickú situáciu štátu

- dostupnosť peňazí kedykoľvek

- lepšia možnosť pre rozloženie rizika investovaním majetku do viacerých povolených aktív

- vysoká flexibilita a variabilita ponúkaných možností investovania

- minimálne riziko „znárodnenia“ investícií

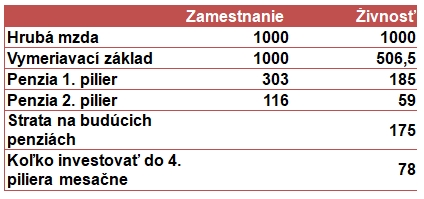

Modelový príklad:

Koľko by mal 44 ročný živnostník s hrubým príjmom 1000 eur investovať do 4. dôchodkového piliera, aby mal dôchodok porovnateľný s rovnako zarábajúcim zamestnancom?Predpokladajme, že človek pôjde do dôchodku vo veku 64 rokov, teda o 20 rokov. Sporí si v 2. pilieri už 10 rokov v garantovanom fonde. Predpokladajme, že z 2. a 4. piliera bude poberať dôchodok 15 rokov, čiže sa dožije 79 rokov a dôchodok z 2.piliera bude dostávať mesačne. Napokon, počítame s tým, že živnostník je celý zvyšok života živnostník a zamestnanec je zamestnanec. V reálnom živote to môže byť inak.

(Daň živnostníka - odhad (odvodov do sociálnej aj zdavotnej poisťovne)*15%

Daň zamestnanec - NCZD uplatňuje, 0 detí)

Zdroj:PEPP.sk

Zdroj: Pepp.sk, csobinvestor.sk, Across Private Investments , Foto: Ivan Sedlák

Tweet