Založená rodičovská nehnuteľnosť môže uviaznuť v hypotéke dlhé roky

09.05.2023 (14:00)

Ak vám pri hypotéke pomohli rodičia tým, že založili vlastnú nehnuteľnosť a o pár rokov bola od ťarchy odbremenená, teraz to už nebude možné. Ťarcha na nej ostane dlhé roky. Dôvodov je viacero.

Banky už dávno neposkytujú hypotéky vo výške založenej nehnuteľnosti. Vyžadujú doplnkové financovanie vo výške 20 %, prípadne zvýšenie hodnoty zábezpeky. Práve cez zabezpečenie ďalšej nehnuteľnosti mohli rodičia aj bez poskytnutia financií pomôcť svojim deťom vyriešiť otázku bývania.

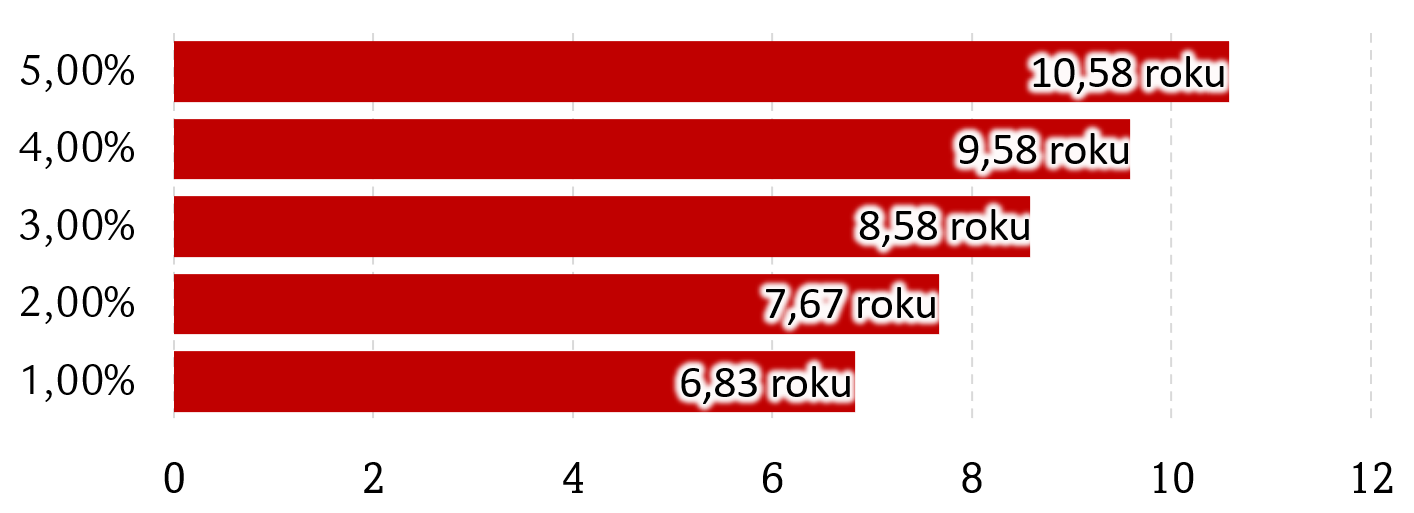

Založená rodičovská nehnuteľnosť sa totiž mohla vyňať spod zábezpeky v prípade, že dlh bol nižší ako 80 % z ceny kupovanej nehnuteľnosti. Vďaka rastu cien nehnuteľností to netrvalo dlho. Stačilo, aby sa cena kupovanej nehnuteľnosti zvýšila o 25 %. Vtedy by pôvodný dlh predstavoval 80 % z ceny kúpenej nehnuteľnosti. Na takýto nárast ceny v posledných rokoch stačilo počkať menej ako 36 mesiacov. Nesplatená časť úveru sa každou splátkou znižuje. Pri úrokovej sadzbe 1 % trvá splatenie pätiny dlhu takmer sedem rokov. Pri sadzbe 5 % sa to natiahne na takmer 11 rokov. Ak by ceny založených nehnuteľností klesli, tak sa tento horizont ešte predĺži.

Koľko rokov trvá splatenie pätiny dlhu pri rôznych úrokových sadzbách

Pomoc rodičov v podobe poskytnutia doplnkovej nehnuteľnosti prvému dieťaťu môže znamenať, že druhé dieťa sa rovnakej pomoci môže dočkať pri súčasných podmienkach bánk a stagnácii cien nehnuteľností až po podstatne dlhšom čase, než bolo bežné v posledných rokoch.

Riešením nelichotivej situácie je, ak druhý súrodenec bude čerpať hypotéku v tej istej banke. Banky totiž majú odmietavý postoj k zaťaženiu už zaťaženej nehnuteľnosti inou bankou, aj keď sa ťarcha týka iba malého podielu.

- Čakať na návrat lacných hypoték sa nemusí vyplatiť

- Spoludlžník na hypotéke: na toto sa pripravte

- Mimoriadne vklady vám pomôžu ušetriť na hypotéke

Aby negatív spojených s nárastom sadzieb a vývojom cien nehnuteľností nebolo málo, tak úverové podmienky obsahujú aj povinnosť dozabezpečiť úver, ak jeho krytie nie je dostatočné. Ceny nehnuteľností však ešte neklesli natoľko, aby k takémuto kroku banky pristúpili.

Zdroj: Swiss Life Select Slovensko, a. s., Foto: redakcia

Tweet