Vyplácanie dôchodku z 2.piliera

11.05.2021 (12:00)

Ak si sporíte v 2. pilieri, akým spôsobom vám budú vyplácať dôchodok? Na výber máte niekoľko možností. Pozrite si, aké sú medzi nimi rozdiely, aké majú výhody i nevýhody.

2. dôchodkový pilier vznikol na Slovensku v roku 2005. Nasporené sumy a prvé dôchodky, ktoré sa z 2. piliera vyplácali boli veľmi nízke. Čím dlhšie si v 2. pilieri sporíme, tým sa výška nášho budúceho dôchodku z 2. piliera zvyšuje a bude tvoriť významnejšiu časť z celkového dôchodku.

O dôchodok z 2.piliera môžete požiadať, keď dovŕšite dôchodkový vek. Písomnú žiadosť zašlete buď svojej DSS-ke alebo Sociálnej poisťovni. Na základe vašej žiadosti vám DSS-ka vystaví Certifikát. Je to v podstate potvrdenie o nasporenej sume na osobnom dôchodkovom účte. Podľa výšky nasporenej sumy uvedenej v Certifikáte vám Sociálna poisťovňa zašle Ponukový list.

Čo je uvedené v Ponukovom liste

V Ponukovom liste dostanete ponuky na dôchodok od rôznych poisťovní. Inými slovami, za nasporené peniaze si kúpite jeden z ponúknutých dôchodkových programov. To, čo vám ponúknu, závisí od sumy, ktorú ste si v 2.pilieri nasporili:- doživotný starobný dôchodok (vypláca životná poisťovňa s licenciou od NBS)

- dočasný starobný dôchodok (vypláca životná poisťovňa s licenciou od NBS)

- programový výber (vypláca DSS-ka)

Každý z nich má svoje výhody i nevýhody.

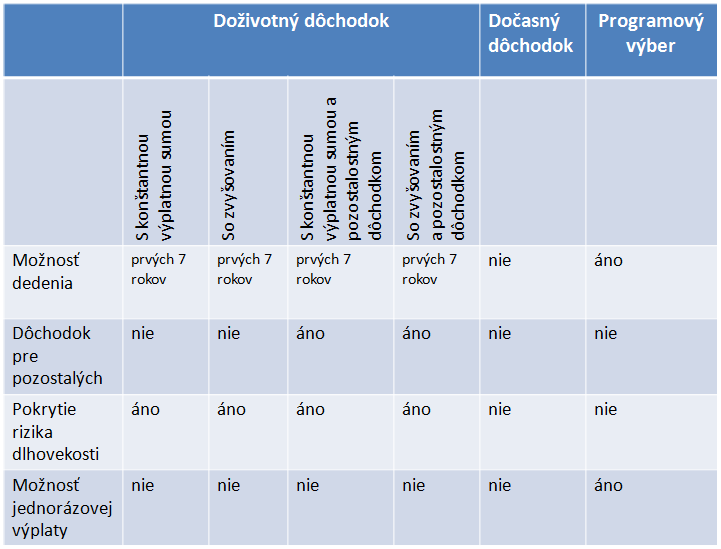

Doživotný starobný dôchodok

Doživotný dôchodok je najbežnejšia forma výplaty dôchodkov z 2.piliera. Ako vyplýva z názvu, vypláca sa mesačne (podobne ako dôchodok z 1.piliera) až do smrti poberateľa. Ak si vyberiete doživotný dôchodok, musíte sa ešte rozhodnúť, či chcete aby vám bola vyplácaná rovnaká suma po celý čas, alebo si radšej zvolíte zvyšujúcu sa sumu mesačného dôchodku.Ak sa rozhodnete pre postupné zvyšovanie dôchodku, zo začiatku vám bude vyplácaná nižšia suma, ktorá sa bude postupne zvyšovať. S pribúdajúcimi rokmi vyplácaný dôchodok bude vyšší, ako keby ste si vybrali konštantnú sumu dôchodku.

Podľa vyjadrení Allianz i Generali Poisťovne, v súčasnosti sporitelia jednoznačne preferujú konštantnú mesačnú rentu.

Druhé rozhodnutie musíte spraviť ohľadom pozostalostného dôchodku. Pozostalostný dôchodok zabezpečí, že v prípade úmrtia bude pozostalým vyplácaný dôchodok presne v rovnakej sume, v akej by bol vyplácaný aj samotnému zomretému sporiteľovi.

Túto výplatu pozostalostného dôchodku možno dohodnúť na jeden alebo dva roky.

V Allianzi viac ako štvrtina seniorov má dohodnutý pozostalostný dôchodok. Generali zas uvádza, že dôchodok s pozostalostným krytím si vyberá iba minorita sporiteľov, bližšie však nešpecifikovali o akú veľkú skupinu ide.

Treba si však uvedomiť, že ak si vyberiete doživotný dôchodok s pozostalostným dôchodkom, váš dôchodok bude nižší, ako keby ste pozostalostný dôchodok dohodnutý nemali.

Ak poberateľ dôchodku zomrie skôr ako mu bolo vyplatených 84 mesačných dôchodkov, dediči (resp. oprávnené osoby), majú právo na výplatu zvyšnej sumy, ktorá nestihla byť zomrelému vyplatená.

To znamená, že aj počas výplatnej fázy, sú dôchodky z 2.piliera dediteľné po dobu 7 rokov.

Dočasný starobný dôchodok

Dočasný starobný dôchodok z 2.piliera sa vypláca mesačne. Na rozdiel od "štátneho" dôchodku, ktorý sa vypláca doživotne, sa dočasný dôchodok poberateľovi vypláca počas doby 5, 7 alebo 10 rokov. Dobu vyplácania si dohodnete so životnou poisťovňou v zmluve.Dočasný dôchodok nie je možné kombinovať s pozostalostným dôchodkom a vypláca sa v konštantnej mesačnej rente.

POZOR! Ak si vyberiete dočaný dôchodok, úspory v prípade úmrtia nie sú dediteľné.

Programový výber

Programový výber máte k dispozícii vtedy, ak váš dôchodok z 1. piliera (resp. súčet dôchodkov, ktoré poberáte) je vyšší ako referenčná suma. Referenčnú sumu každý rok určí Sociálna poisťovňa. Na rok 2021 je referenčná suma vo výške 491,7 eur. Programový výber je zo všetkých možností najviac flexibilný a dáva vám najväčšiu slobodu v rozhodovaní o svojich úsporach:- celú sumu si môžete nechať vyplatiť jednorázovo

- časť sumy vám vyplatia jednorázovo a časť vo forme mesačnej renty

- celú sumu si môžete nechať vyplácať formou mesačnej renty

V prípade smrti sú nevyčerpané peniaze na vašom osobnom dôchodkovom účte predmetom dedenia.

Programový výber si môžete dohodnúť aj v inej DSS-ke než v tej, v ktorej ste si sporili. Z údajov Allianz aj Generali vyplýva, že väčšina sporiteľov, ktorí majú nárok na programový výber si zvolia jednorázový výber celej nasporenej sumy.

Programový výber - nízka nasporená suma

Ak vaša nasporená suma v 2. pilieri je veľmi nízka, žiadna poisťovňa vám neponúkne doživotný dôchodok. Inými slovami, vaše úspory nepostačujú na zakúpenie doživotného dôchodku. V takomto prípade, je určený dočasný dôchodok, resp. programový výber v režime malá nasporená suma. To znamená, že DSSka vám bude vyplácať mesačnú rentu dovtedy, kým vám nevyplatí všetky nasporené peniaze. Výška mesačnej renty (dôchodku) môže byť maximálne v sume mediánu. Medián vypočítava každý rok Sociálna poisťovňa a na rok 2021 je určený vo výške 14,9 eur.Kto vypláca dôchodok z 2.piliera?

V Ponukovom liste dostanete ponuky na dôchodok od rôznych poisťovní. Inými slovami, za nasporené peniaze si kúpite jeden z ponúknutých dôchodkových programov. Dôchodok z 2.piliera zvyčajne vyplácajú životné poisťovne, ktoré dostali licenciu od NBS na výplatu dôchodkov z 2.piliera.- Allianz – Slovenská poisťovňa, a.s. (neponúka dočasný dôchodok)

- Generali Poisťovňa, a.s.

- Union poisťovňa, a.s. (od 1.1.2020 neposkytuje viac ponuky doživotného a dočasného dôchodku)

Poisťovňa Allianz ponúka doživotný dôchodok, avšak nepokúka dočasný dôchodok.

Poisťovňa Union nám potvrdila informáciu, že od 1.1.2020 sporiteľom nedávajú ponuku dôchodkov do Ponukových listov a aj napriek tomu, že majú licenciu od NBS, ponuky dôchodkov v budúcnosti ani dávať nebudú.

Úspory z 2. piliera vám môže jednorárovo alebo postupne vyplatiť aj priamo vaša DSSka, no len v určitých situáciach:

- vaša nasporená suma je veľmi nízka

- v 2.pilieri ste si sporili dobrovoľné príspevky

- váš dôchodok z 1. piliera (spolu s inými dôchodkami, napr. vdoveckým) prevyšuje referenčnú sumu

Porovnanie dôchodkov z 2. piliera

Pozn.: V tabuľke neporovnávame dôchodky v režime malá nasporená suma.

Zdroj: Sociálna poisťovňa, MPSVaR, VUB Generali DSS, Allianz SDSS, Union, Foto: redakcia

Tweet