Ak by išli úroky na hypotékach hore, viete o koľko sa zvýši vaša splátka?

28.02.2022 (08:40)

V súčasnosti si pri hypotékach volia dlžníci dlhšie fixácie, kvôli obave zo zvýšenia mesačnej splátky hypotéky. O akej sume sa bavíme?

Hypotéka býva dlh v desiatkach až stovkách tisícoch eur na dlhú dobu a i malý pohyb úrokovej sadzby smerom nahor zvýši mesačné výdavky aj o desiatky eur.

Nevieme ako sa zmenia sadzby hypoték o pol roka, päť či o desať rokov. Pravdou je, že banky, už dlhšiu dobu testujú žiadateľov o hypotéku, či zvládnu splácať hypotéku s vyššou splátkou. Konkrétne ide o splátku pri zvýšenej sadzbe o 2 %. Teda namiesto 0,99 % otestujú, či dlžník zvládne aj 2,99 %.

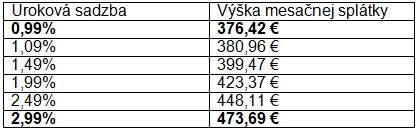

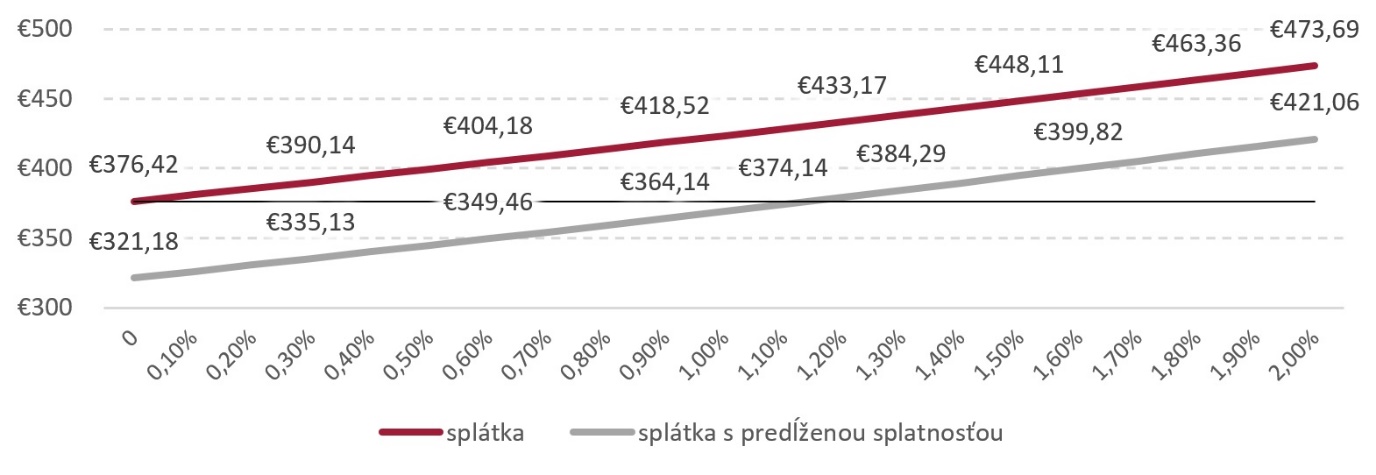

Predstavme si, že máme hypotéku so zostatkom 100 000 eur a úrokovou sadzbou 0,99 %, pričom do konca jej splatnosti ostáva 25 rokov. Či k výročiu fixácie dôjde o rok alebo o päť rokov nie je pre ilustráciu podstatné. Zameráme sa na to, ako zmení nárast úroku výšku splátky.

Graf 1 - Nárast splátky

Ak by po zvýšení sadzby bola výška splátky príliš vysoká, ponúka sa pomerne jednoduché riešenie – predĺžiť splatnosť hypotéky. Ak to vek dlžníka dovolí, hypotéka sa môže natiahnuť na 30 rokov, čo zníži splátky dlhu. „Napríklad pri náraste sadzby o 1,1 % až 1,2 % a predĺžení splatnosti o päť rokov by pri uvedenej hypotéke bola splátka na približne rovnakej úrovni ako pred zmenou sadzby,“ hovorí Pavel Škriniar, investičný analytik Swiss Life Select.

- Dlhšia fixácia úroku pri hypotéke sa oplatí aj pri mierne vyššom úroku

- V čom sa líši stavebný úver od hypotéky?

- Refinancovanie hypotéky: Návod ako nato

- Kedy skončí rast cien nehnuteľností?

- BLOG: Hypotéky

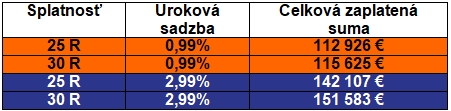

Hypotéka: 100 000 eur

Úprava splátkového plánu znamená zmenu zmluvných podmienok a banka vám za ňu zaúčtuje poplatok 100 - 200 eur.

Zdroj: Swiss Life Select, Foto: redakcia

Tweet