Vyššie úroky na hypotékach Slovákov vyplašili. Objem refinančných úverov sa zdvojnásobil

21.04.2022 (10:00)

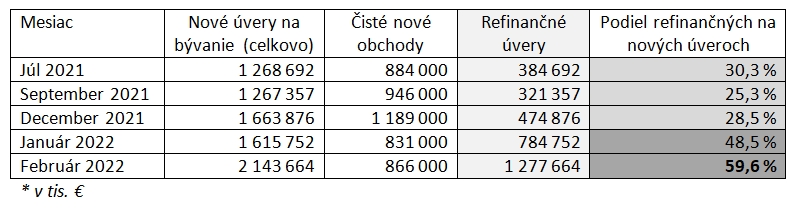

Na drahšie hypotéky Slováci zareagovali panikou. Dokazuje to pomer čistých a refinančných úverov na bývanie. Kým v decembri 2021 tvorilo refinancovanie 28 % všetkých nových úverov, vo februári 2022 to bolo až 60%.

Väčšina nových úverov vo februári bola refinančná (kvôli rastúcim úrokom)

Objem čistých nových obchodov je reálne jediným ukazovateľom, ktorý hovorí o miere zadlžovania obyvateľstva. Toto číslo totiž meria, aký objem nových úverov banky v danom mesiaci poskytli. Kým tabuľka všetkých nových úverov na bývanie ukazuje od septembra 2021 neustály, každomesačný nárast, pri nových úveroch na bývanie vidíme výrazný zlom od januára 2022. Celkový objem hypoték, ktoré banky poskytli v januári 2022 bol len o 50 miliónov vyšší ako bol v decembri 2021, no pri čistých nových obchodoch vidíme prepad o 360 miliónov eur. „Čísla ukazujú, že Slováci už v januári zareagovali na prvé zvýšenia úrokových sadzieb a výzvy odborníkov na zafixovanie úroku na dlhšie obdobie a začali svoje úvery refinancovať. V januári tvorili refinančné úvery takmer polovicu všetkých nových úverov, čo bolo takmer dvakrát viac ako v decembri,“ analyzuje čísla Marián Búlik, finančný analytik OVB Allfinanz Slovensko.- Zdražovanie hypoték pokračuje, stúpať začínajú aj úroky na termínovaných vkladoch

- Prenos hypotéky na inú nehnuteľnosť, resp. zmena založenej nehnuteľnosti

- Ako sa vyhnúť zdraženiu hypotéky?

- POROVNANIE: Najlacnejšie hypotéky

Slováci sa snažia získať najvýhodnejšie podmienky

Na porovnanie, v decembri 2019 – teda v rekordnom mesiaci celého predpandemického obdobia z hľadiska poskytnutých úverov na bývanie – tvorili refinančné úvery 37,6 %. Opačný rekord pochádza z júna 2018, kedy banky zaznamenali nebývalý nárast záujmu pred júlovým sprísnením podmienok poskytovania hypoték: refinančné hypotéky vtedy tvorili len 7 % objemu. (Pozn. V júli 2018 sa začal uplatňovať nový parameter DTI, čiže pomer celkovej zadlženosti k príjmu.)Február 2022 priniesol viacero rekordov. Tým najviditeľnejším je vôbec najvyšší objem nových hypoték za jediný mesiac v histórii (2,143 miliardy eur). Dovtedajší rekord z decembra 2021 prekonal o takmer pol miliardy eur (presne 479 mil. eur). Na porovnanie: to je viac ako kompletný objem úverov na bývanie, ktorý poskytli banky vo februári 2018.

- Aké podmienky musíte splniť na hypotéku?

- Ak by išli úroky na hypotékach hore, viete o koľko sa zvýši vaša splátka?

- Dlhšia fixácia úroku pri hypotéke sa oplatí aj pri mierne vyššom úroku

- BLOG: Hypotéky

Aj keď presné dôvody refinancovania nepoznáme, je zrejmé, že výrazná väčšina refinančných úverov bola spojená s refixáciou úrokovej sadzby. Šéf odboru finančnej stability Národnej banky Slovenska Marek Ličák nedávno povedal, že tento rok končia fixácie 12 percentám všetkých hypoték, budúci rok 20 percentám a v roku 2024 približne 35 percentám hypoték. Objem refixovaných úverov (3,6 % portfólia) len v mesiaci februári (čiže za dvanástinu roka) zodpovedá viac ako štvrtine celoročného „prirodzeného“ objemu refixácií. To jednoznačne ukazuje, aký obrovský záujem o refixovanie hypoték sme na Slovensku vo februári zažili.

Dokonca, viacerí klienti boli ochotní prejsť na dlhú fixáciu aj za cenu 1 % pokuty, ktorú od nich banka požadovala pri predčasnom splatení.

Prechod na dlhú fixáciu má ešte stále zmysel

Aj keď na Slovensku začala inflácia stúpať už v lete 2021, ECB úrokové sadzby nezvýšila a ani sadzby na hypotékach sa nezvyšovali. Zlom prišiel až na konci zimy 2022, keď inflácia atakovala hranicu 9% a prvé banky ohlásili vyššie úrokové sadzby. Odvtedy sa sadzby na hypotékach zvyšovali už niekoľkokrát. Keďže na Slovensku nevieme odhadnúť, ako veľmi a v akom čase narastú úrokové sadzby, prejsť na dlhšiu fixáciu sa jednoznačne stále oplatí každému, komu zostáva viac ako polovica splatnosti úveru.„Pri splatnosti 20 rokov, ktorá prevažuje pri hypotékach na Slovensku, ide o zaistenie stabilnej splátky na najbližšiu dekádu s úrokom, ktorý bude v budúcich rokoch vysoko pravdepodobne nedosiahnuteľný. Čiže každému, kto ešte nesplatil polovicu úveru a fixácia mu končí za menej ako 5 rokov, odporúčam pokúsiť sa čím skôr o novú, dlhšiu fixáciu. V ideálnom prípade odporúčam zafixovať úver na 10 rokov, pri dlhých splatnostiach až na 20 rokov. Ešte stále nie je neskoro, keďže rast úrokov tento rok ešte zaručene neskončil. Len týmto spôsobom si v čase rastúcich cien a všeobecnej neistoty zaistíte stabilnú splátku,“ odporúča analytik M. Búlik.

Zdroj: OVB Allfinanz Slovensko, Foto: Ivan Sedlák

Tweet