Oplatí sa investovať do zlata?

18.03.2025 (15:00)

Cena zlata vystrelila nahor. Oplatí sa do neho investovať? Na výber máte viacero spôsobov. Pozrite si, čo môžete očakávať.

„Zvýšená neistota z geopolitického napätia tlačí cenu zlata nahor. Čoskoro prekročí hranicu 3000 dolárov,“ hovorí Pavel Škriniar, finančný analytik Swiss Life Select.

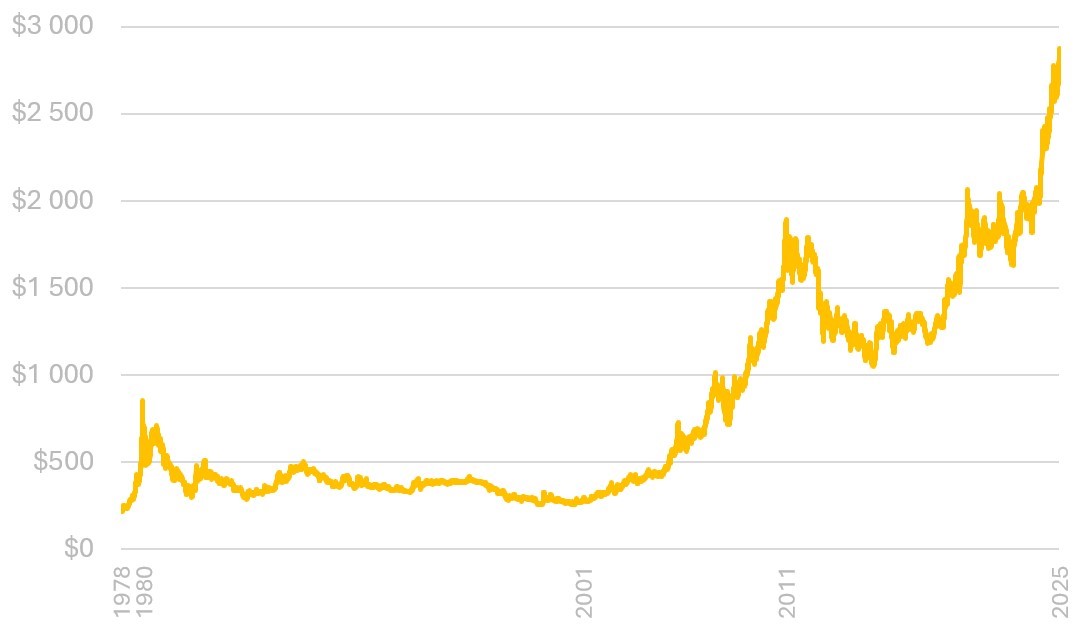

Cesta zlata smerom nahor síce nebola priama, no za uplynulých desať rokov sa jeho cena viac ako zdvojnásobila a od roku 2000 je viac ako 9- násobná. Investícia do zlata tak z dlhodobého horizontu priniesla približne 9- percentný ročný výnos. Ako a či do neho vložiť svoje úspory?

Vývoj ceny zlata v USD

Zlato má svoju jedinečnú úlohu pri investovaní a aj jeho investičné vlastnosti (riziko, výnos a likvidita) sú jedinečné.

Likvidita, teda dostupnosť peňazí, je pri zlate osobitá. Zlato ako kov je platidlo samo o sebe. Nedá sa však ako platidlo používať v bežnom živote. Na speňaženie zlatej tehly či mince je potrebné nájsť obchodníka. Ten si za svoje služby bude pýtať odmenu v podobe buď poplatku alebo výkupnej ceny (ktorá bude nižšia ako trhová).

- Ženy potrebujú až o 20–30 % viac úspor na dôchodok ako muži

- 7 rád ako znížiť riziko pri investovaní

- Finančná gramotnosť: Ako rozpoznať investičné podvody?

- Garančný fond vám vklady v banke neochráni, investície áno

- Sú korporátne dlhopisy bezpečné? Poradíme, ako si vybrať kvalitný dlhopis, aj keď sa v tom nevyznáte

Riziká spojené so zlatom sú v premenlivosti ceny i v dôveryhodnosti zlatého odliatku. Pri hľadaní a výbere predajcu zlata sa zaujímajte o jeho referencie a históriu. Nech sú vám medializované správy o podvodoch výstrahou (skrátka nekupujte zlato v reštaurácii, na ulici ani na parkovisku od ľudí vďačných za vašu pomoc pri oprave pokazeného auta).

Koľko zlata je optimum?

Zlato je vhodným doplnkom k tradičným investíciám do dlhopisov, akcií a nehnuteľností. Odporúčaný podiel zlata na investičnom majetku sa pohybuje od 5 do 20 % v závislosti od investičnej stratégie. Vo všeobecnosti sa dá povedať:- 5 – 10 % portfólia → Pre priemerného investora na diverzifikáciu a ochranu proti inflácii.

- 10 – 20 % portfólia → Ak očakávate ekonomické turbulencie, vysokú infláciu alebo slabý výkon akcií.

- 20 % a viac → Konzervatívni investori, ktorí chcú silnejšiu ochranu pred ekonomickou neistotou (napr. v čase finančných kríz).

Ako na zlato?

Do zlata je možné investovať priamo i nepriamo. Pri nákupe zlatých mincí alebo tehál platí, že čím je zliatok menší, tým je jeho jednotková cena vyššia. Veľkosť je zároveň nepriamo úmerná možnosti rýchleho odpredaja.Vyberajte uvážlivo. Mincovní je viacero a čím je vzdialenejšia, tým je minca od nej (s rovnakým obsahom zlata) drahšia. Vyberajte si obchodníka, ktorý je ochotný vám zlato nielen predať, ale v budúcnosti od vás aj kúpiť. Všímajte si jeho maržu medzi predajnou a nákupnou cenou.

So zatavenými tehličkami je pri predaji menej starostí, než pri nezatavených. Rozlišujte medzi investičnými, pamätnými, zberateľskými a historickými mincami. Investičná minca kopíruje vývoj ceny zlata, pri ostatných je cena tvorená hlavne dopytom po nich.

Pri investovaní do fondov zameraných na zlato sa zaujímajte, či fond nakupuje zlato alebo investuje do spoločností ťažiacich drahé kovy. Výsledky spoločností môžu ale i nemusia kopírovať cenu zlata.

Rozdiel medzi nákupnou a predajnou cenou mincí či tehál môže presiahnuť 40 % (v prospech obchodníka). Pri podielových fondov sú vstupné poplatky do výšky 5 % z hodnoty investície. Pri zlatej minci či tehle však máte aj hmatateľnú a estetickú stránku investície.

Nevýhody spojené s investovaním do zlata

S investovaním do zlata sú samozrejme spojené aj negatíva. V prvom rade vás čakajú vstupné poplatky. Navyše sa pripravte aj na fixné náklady počas jeho držby za jeho skladovanie, dopravu či poistenie, ak ho máte vo fyzickej forme v odliatkoch či prútoch. Tiež likvidita fyzického zlata - teda jeho schopnosť premeny na hotovosť - je menšia ako pri cenných papieroch naviazaných na zlato. Zlato síce slúži ako bezpečný prístav, ale neprináša pasívny príjem, takže príliš veľký podiel môže obmedziť rast portfólia.Zdroj: Swiss Life Select, Foto: Avelino Calvar Martinez, Burst.shopify.com

Tweet