Pomohol pokles úrokov na hypotékach kupujúcim?

19.06.2025 (14:00)

Otázka, či sa oplatí kupovať nehnuteľnosť, nemá jednoznačnú odpoveď. Záleží nielen na dôvode, ale aj na životnej situácii konkrétneho človeka. Čo rozhoduje o výhodnosti?

Pred kúpou nehnuteľnosti si skúste odpovedať na nasledovné otázky. Od vašich odpovedí totiž bude závisieť to, či sa kúpa oplatí alebo nie.

- Prečo chcete kúpiť nehnuteľnosť? Bývať či investovať?

- Zvažujete budúcnosť lokality? Bude už/ešte atraktívna aj o 5-10 rokov?

- Uvedomujete si demografiu? Zvýši sa či zníži o 5-10 rokov v danej lokalite počet záujemcov o bývanie?

- Viete odhadnúť výnos, riziko a likviditu investície do nehnuteľnosti?

- Poznáte aj iné formy investovania a ich investičný trojuholník?

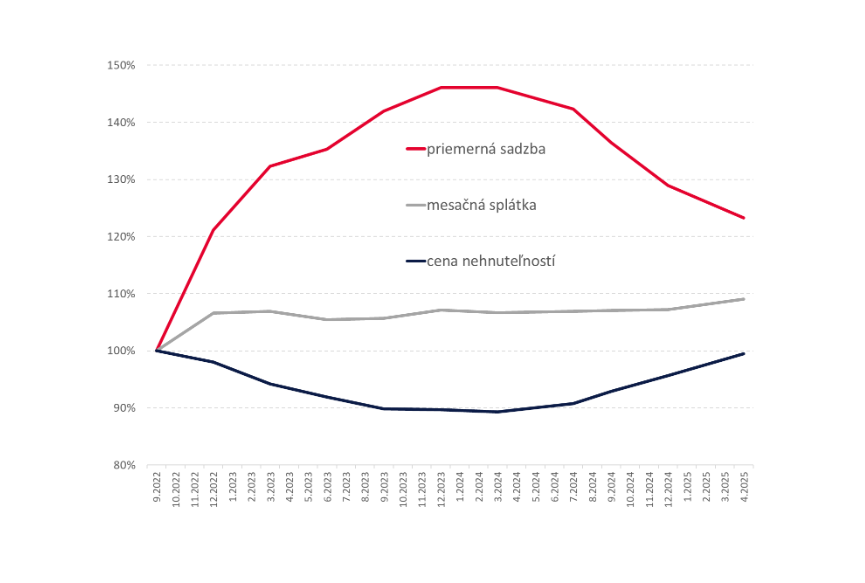

Mesačná splátka sa mierne zvyšuje aj pri poklese úrokových sadzieb. Čakanie na zlepšenie dostupnosti financovania bývania sa neoplatilo.

2. Pri zadlžovaní sa či pri výbere lokality neignorujte správy v médiách. Aj keď nezamestnanosť je na rekordne nízkej úrovni, začínajú sa objavovať správy o zatváraní tovární a o strate pracovných príležitostí. To znižuje atraktivitu regiónu. Ak sa zhoršuje možnosť zamestnať sa, resp. kvôli poklesu objednávok vám zamestnávateľ zníži príjem, splnenie podmienok na hypotéku sa vzdiali až stane nemožné. To automaticky tlmí rast cien nehnuteľností.

- Koľko stojí zmena v zmluve na hypotéku? Čo vám banka dovolí a nedovolí zmeniť

- Investujete do nehnuteľnosti? Týmto regiónom sa radšej vyhnite

- Nástrahy realitných inzerátov

- Končí vám fixácia na hypotéke? Poradíme, ako to využiť vo váš prospech

4. Nehnuteľnosti sú považované za bezpečnú formu investovania. „V porovnaní s termínovanými vkladmi ponúkajú vyššie zhodnotenie, v porovnaní s akciami sú považované za bezpečnejšie. Tieto vlastnosti však platia iba v určitom období a pri určitom ekonomickom vývoji. To, že máte niečo fyzické a môžete sa na to prísť pozrieť, je niekedy na oštaru a nie na úžitok,“ pripomína Pavel Škriniar, finančný analytik Swiss Life Select.

Predaj nehnuteľnosti môže byť spojený s dlhším čakaním na kupujúceho alebo s ústupkami z požadovanej ceny. Čím je nehnuteľnosť špecifickejšia, tým náročnejšie bude hľadanie záujemcu ochotného zaplatiť požadovanú cenu. Z tohto pohľadu sú bežné nehnuteľnosti likvidnejšie ako stavby podľa osobitných požiadaviek.

Kupujúcich za hotovosť je na trhu málo a tí ostatní sú limitovaní pravidlami na hypotékach. Navyše, podľa demografických trendov kupujúcich bude čím ďalej tým menej. Tento trend nedokážu zvrátiť ani imigranti.

- Darovanie nehnuteľnosti s hypotékou: Čo potrebujete vedieť

- Je možné zmeniť účel hypotéky? Nie vždy je to bez problémov

- Neschválili vám hypotéku? Poradíme, kedy môžete podať novú žiadosť

Oplatí sa teda investovať do nehnuteľnosti?

Do vlastného bývania áno. Vnímajte to však ako riešenie jedného z mnohých životných období. Pojem štartovací byt je správne označenie nehnuteľnosti pre tých, ktorí si môžu dovoliť kúpiť malometrážny byt, no zároveň väčšiu plochu ani nepotrebujú. Postupne ho vedia predať a zaobstarať si s novými financiami väčší. Na starobu sa zase vedia presunúť do lacnejšieho a získané peniaze využiť na prilepšenie k dôchodku.Investičná nehnuteľnosť je viac o podnikaní, resp. využití voľných financií, než o nutnosti kupovať. Tu je potrebné prepočítať biznis model – či kupujete nehnuteľnosť, ktorú chcete prenajímať, alebo kúpite staršiu nehnuteľnosť, ktorú prerobíte a v zápätí predáte ďalej, alebo si ju len podržíte niekoľko rokov, aby ste ju so ziskom predali. Do úvahy treba zobrať všetky prevádzkové, investičné i daňové náklady.

„Alternatív k investovaniu do nehnuteľností je množstvo. Žiadna forma investovania však neponúka garancie a bezprácny zisk. Nehnuteľnosť síce môžete vidieť na vlastné oči, no na pokrytie bežných výdavkov je potrebné manažovať podnájomníkov. Zlato je spojené s potrebou bezpečného uskladnenia. Úspech korporátnych dlhopisov je spojený s úspechom spoločnosti, ktorá ich vydala. A výnosy z akcií sú závislé aj od vyjadrenia konkrétnych ľudí - napríklad amerického prezidenta či jeho pravej ruky. Skrátka každá forma investície má svoje úskalia, ktoré sa môžu ukázať práve v čase potreby predaja,“ hovorí Pavel Škriniar.

Pri voľbe investovania preto nezabúdajte na likviditu - aby ste neboli prekvapení z trvania, kým sa dostanete k peniazom, resp. ako draho vás to vyjde. Pri nehnuteľnostiach je to hľadanie konkrétneho kupujúceho a provízia realitnému maklérovi. Pri zlate je to cenník obchodníka so zlatom. Pri korporátnych dlhopisoch je to o záujme o konkrétnu emisiu a poplatku obchodníka s cennými papiermi. Globálne akcie sú v porovnaní s predošlými veľmi rýchlo predateľné za známe ceny a v podstate so zanedbateľnými poplatkami.

Zdroj: Swiss Life Select, Foto: redakcia

Tweet