Ako a kedy začať investovať?

24.10.2025 (12:00)

Pohrávate sa s myšlienkou, že by ste vyskúšali investovanie, no neviete kedy a ako začať? Dáme vám zopár užitočných rád a tipov.

Investovanie sa už dávno netýka len bohatých. Je to jediný nástroj popri podnikaní, ktorý umožňuje násobiť zarobené peniaze. Najväčšou hodnotou pritom nie je výška sumy, ale čas, počas ktorého peniaze pracujú. Aj malá suma investovaná pravidelne sa v priebehu rokov dokáže znásobiť. „Investovanie je témou pre každého, kto má ciele do budúcna – od predčasného splatenia hypotéky až po zabezpečenie detí. Najväčším rizikom dnes nie je investovať, ale neinvestovať vôbec,“ hovorí Michal Smekal, odborník na osobné financie zo spoločnosti PARTNERS.

1. Začnite investovať s malými sumami

Investovať môžete začať aj s malými sumami od 20-30 eur, aby ste si to vyskúšali a získali dôveru. Čas dokáže aj z malých súm spraviť veľký kapitál. Neskôr môžete sumu zvýšiť.Tieto tri faktory tvoria základ úspešnej investície:

- Čas poráža výšku sumy. Aj 30 € mesačne investovaných počas 30 rokov prinesie vyšší efekt než jednorazová investícia 10 000 € na 5 rokov.

- Investovať môže každý. Pravidlá a princípy platia rovnako pre ľudí s priemerným príjmom ako pre bohatých.

- Pravidelnosť je dôležitejšia než veľkosť vkladu. Z dlhodobého hľadiska rozhoduje disciplína, nie počiatočný balík peňazí.

2. Ako začať, keď nemám skúsenosti

Ľudia sa často obávajú, že nemajú dostatočné znalosti, a preto nezačnú investovať vôbec. Nemusíte byť finančný guru, na to sú tu odborníci, ktorí vám vedia poradiť. Nechať si poradiť je lepšie, ako ísť cestou pokusov a omylov.Toto vám pomôže prekonať strach zo začiatku:

- Spojte sa s odborníkom. Ten zohľadní vaše príjmy, ciele a odporučí vhodný produkt.

- Nespoliehajte sa na emócie. Investovanie prináša aj poklesy, ktoré laik často nedokáže zvládnuť bez paniky.

- Začať sa dá hneď pri prvom príjme. Nečakajte s investovaním do 40-tky. Začnite čím skôr.

- Až 25% Slovákov si myslí, že na dôchodok si sporiť nemusia

- Má význam sporiť si na dôchodok po päťdesiatke?

- Oplatia sa dobrovoľné príspevky do 2. dôchodkového piliera?

3. Kedy, koľko a ako?

Na investovanie nepotrebujete veľký kapitál, dokonca začať môžete aj keď splácate hypotéku. Dôležité je dodržiavať zdravé finančné miery a nastaviť si stratégiu podľa svojich možností. Investovanie je totiž beh na dlhú trať a aj malé kroky dokážu priniesť veľký rozdiel.Štyri praktické pravidlá, ako nastaviť sumu a formu investovania:

- Začať sa dá už od 30 € mesačne. Investovanie je dostupné prakticky každému, kto si dokáže z výplaty odložiť malú časť.

- Držte sa ideálnych finančných mier 10 : 20 : 30 : 40 – teda 10 % príjmu si uložte na rezervu, 20 % na investície a budovanie aktív, 30 % na splácanie úverov a 40 % na bežnú spotrebu. „Tento systém pomáha nastaviť zdravú rovnováhu medzi tým, čo potrebujeme a chceme dnes, a tým, čo budeme potrebovať a chcieť zajtra,“ vysvetľuje odborník.

- Kombinujte pravidelné a jednorazové vklady. Pravidelné mesačné investovanie vytvára disciplínu a vyrovnáva výkyvy na trhu. Občasné jednorazové vklady – napríklad z 13. platu – vás rýchlejšie posunú k cieľu.

- Investujte aj popri hypotéke. Splácanie úveru nemusí byť dôvodom, prečo investovanie odkladať. Naopak, už investovanie 100 € mesačne môže znížiť celkové preplatenie 30-ročnej hypotéky až o 20 – 30 %, keďže vytvorené výnosy dokážu časť úrokov „odpracovať“.

4. Aké nástroje sú vhodné pre začiatočníkov

Aby ste sa nestratili v množstve investičných ponúk (niektoré totiž nie sú vhodné pre začiatočníkov), na začiatok si vyberte jednoduchý prehľadný produkt s nízkymi poplatkami.Tri najvhodnejšie nástroje pre prvé investície:

- ETF fondy - Predstavujú ideálnu voľbu pre nováčikov – majú nízke náklady, ponúkajú vysokú diverzifikáciu a po roku držania sú výnosy oslobodené od dane.

- Realitné fondy - Umožňujú podieľať sa na veľkých projektoch, ako sú kancelárske budovy či nákupné centrá, ktoré prinášajú stabilné výnosy. Sú vhodným doplnkom k ETF, pretože sa správajú odlišne od akciového trhu.

- Fondy krátkodobých investícií - Ich úlohou je chrániť rezervu pred infláciou a zároveň zabezpečiť rýchlu dostupnosť peňazí. Sú bezpečnejšie a vhodné pre tých, ktorí chcú mať časť úspor stále „poruke“.

- Je obchodovanie CFD nástrojmi bezpečné? Toto je realita, ktorú vám v reklame nepovedia

- Online obchodovanie je ako návšteva kasína. Môžete sa na ňom stať závislý

- Aký je rozdiel medzi sporením a investovaním? Často sa tieto pojmy zamieňajú

- BLOG: Investovanie

5. Na čo si dať pozor

nvestovanie nie je lotéria ani skratka k rýchlemu zbohatnutiu. Najväčším nepriateľom sú prehnané očakávania a emócie, ktoré dokážu viesť k unáhleným rozhodnutiam a stratám.Tri varovania, ktoré by mal mať nováčik stále na pamäti:

- Nepodľahnite lákavým ponukám. Ak niekto sľubuje garantovaný výnos 20 % ročne bez rizika, ide o jasný signál na opatrnosť. Ponuky, ktoré sa vymykajú štandardu, sú podozrivé.

- Neinvestujte rezervu. Peniaze určené na opravu auta, výpadok príjmu či iné nečakané udalosti neinvestujte. Investovať treba len to, čo nám dlhodobo nebude chýbať.

- Nezľaknite sa pri prvom poklese. Finančné trhy sa prirodzene hýbu hore a dole. Kto vydrží dlhšie, ten profituje, pretože v dlhodobom horizonte trhy vždy rastú. Poklesy sú prirodzené.

6. Tri zásady úspešného investora

Investovanie je dlhodobý proces a najlepšie výsledky prináša tým, ktorí ho vnímajú ako maratón, nie ako rýchly šprint. Trh prináša nielen obdobia rastu, ale aj poklesy, a práve vtedy sa ukazuje sila disciplíny a jasného plánu. Kto dodržiava základné pravidlá, má úspech prakticky zaručený.Tri piliere, na ktorých stojí úspešný investor:

- Disciplína a ciele. Stanovte si, prečo investujete – či na dôchodok, bývanie alebo štúdium detí –, a držte sa tohto cieľa aj v období poklesov.

- Reálne očakávania. Investovanie nie je rýchla cesta k zbohatnutiu. Vyžaduje trpezlivosť a čas, pričom zdravý výnos v dynamickom portfóliu sa pohybuje okolo 7 – 9 % ročne, nie desiatky percent mesačne.

- Diverzifikácia. Rozložte peniaze do viacerých sektorov, regiónov a typov aktív. Tým minimalizujete riziko a zároveň si zabezpečíte stabilnejší rast v čase.

7. Kedy začať? Odpoveď je vždy rovnaká

Mnohí ľudia čakajú na „ten správny moment“ – vyšší príjem, splatenú hypotéku alebo priaznivejšiu situáciu na trhu. Realita však je, že takýto ideálny čas nikdy nepríde. Najlepším rozhodnutím je začať hneď, pretože každý mesiac navyše znamená, že vaše peniaze majú viac času rásť.Dôvody, prečo sa oplatí začať investovať už dnes:

- Čas je najväčší spojenec investora. Čím skôr začnete, tým nižšiu sumu musíte odkladať mesačne, aby ste dosiahli rovnaký cieľ.

- Efekt zloženého úročenia. Každý rok sa zhodnocuje pôvodná suma a aj všetky predchádzajúce výnosy.

- Motivácia cez výsledky. Už po pár rokoch uvidíte, že vaše úspory rastú. Porovnajte si výsledok, ktorý ste dosiahli investovaním s tým, čo ste zarobili v banke na bežnom/sporiacom účte.

8. Infláciu dokážete poraziť

Každý, kto necháva svoje peniaze ležať na bežnom účte, prichádza o ich hodnotu. Inflácia spôsobuje, že za rovnakú sumu si o rok kúpite menej než dnes, a tento efekt sa pri dlhších obdobiach násobí. Investovanie je spôsob, ako nielen poraziť infláciu, ale zarobiť viac, ako vám inflácia ukrojí z kúpnej sily.Tri dôvody, prečo investovanie poráža infláciu:

- Priemerný výnos dynamického portfólia pri horizonte 10+ rokov je 7 – 9 % ročne.

- Priemerná inflácia na Slovensku je pritom dlhodobo na úrovni 3 – 4 %.

- Zložené úročenie spôsobuje, že výnosy sa pripisujú nielen na pôvodnú sumu, ale aj na už dosiahnutý zisk.

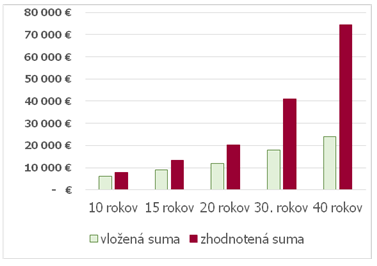

Príklad: Ako sa mení suma vkladov a hodnota celkovej investície pri pravidelnej mesačnej investícii 50 € a zhodnotení 5 %.

Počet rokov: vložená suma/zhodnotená suma

10 rokov: 6 000 / 7 750 €

15 rokov: 9 000 / 13 295 €

20 rokov: 12 000 / 20 373 €

30 rokov: 18 000 / 40 935 €

40 rokov: 24 000 / 74 428 €

Zdroj: Partners, Foto: Andrea Piacquadio, pexels.com

Tweet