Akcie európskych bánk sa topia v slzách

Akcie európskych bánk klesli minulý týždeň na najnižšiu úroveň od roku 1987. Klesajúca ziskovosť a pochmúrne vyhliadky v Európe spôsobené neistotou brexitu a Covidom-19 zrazili akcie prudko nadol. Objavuje sa preto otázka, či súčasné úrovne nepredstavujú zaujímavú príležitosť pre rast do budúcnosti.

Zdá sa, že dnes nemá banky nikto rád, najmä tie európske. Ich akcie tento rok poklesli o 35 percent. Pandémia Covid-19 spôsobila pokles čistých výnosov bánk, ale aj zhoršenie zabezpečenia úverov. Niektoré odvetvia totiž zaznamenali v dôsledku prísnej karantény rapídny pokles ekonomickej aktivity.

Podľa ukazovateľa Eurocoin Growth Indicator, ktorý sleduje vývoj HDP eurozóny v reálnom čase (vypočítava ho Bank of Italy), je hospodársky rast v Európe v súčasnosti na úrovní mínus 2,5 percenta medziročne. Aj napriek zápornému výsledku je situácia v Európe lepšia ako v USA, v ktorej sa pokles hospodárstva v septembri odhadoval až na 4,5 percenta. Opätovný nárast prípadov Covid-19 a hroziaci tvrdý brexit však zhoršili náladu a investori poslali akcie európskych bánk na najnižšiu cenovú hladinu od roku 1987.

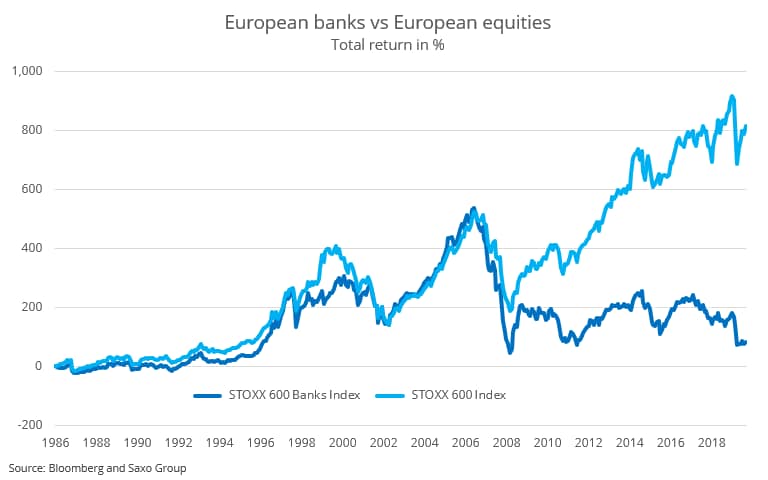

Ročný výnos akcií európskych bánk od roku 1986 predstavuje 1,8 percenta. Výnos celého európskeho akciového trhu pritom dosahuje 6,8 percenta. Pre lepšie zhodnotenie situácie sa však musíme na vývoj pozrieť bližšie. V rokoch 1986 – 2007 ešte kopírovali akcie bánk všeobecný vývoj na akciovom trhu v Európe. K odtrhnutiu došlo až po finančnej kríze v roku 2008, kedy európske banky výrazne oslabili a už sa nikdy skutočne nezotavili.

Tromi hlavnými problémami, pre ktoré európske banky zlyhávajú, sú:

1) ECB neúročí rezervy, ktoré u nej majú európske banky uložené. Fed to naopak robí.

2) Európske vlády sa museli v rokoch po finančnej kríze zamerať na úsporné opatrenia, nie na investície.

3) Odvetvie je stále rozdrobené. Nedostatok fúzií znemožňuje vytvoriť nákladovú synergiu a zvýšiť tak ziskovosť

Môžu európske banky vrátiť rentabilitu vlastného kapitálu späť na stratené úrovne?

Banky sa budú musieť v budúcnosti namiesto čistej úrokovej marže viac spoliehať na poplatky za služby. Preto sa správa aktív, správa majetku a digitálne služby stanú kľúčovými pri zvyšovaní ich ziskovosti.Odhady analytikov naznačujú výpadok čistých výnosov európskych bánk v rokoch 2020 a 2021 o 100 miliárd eur, čo bude predstavovať pokles o osem až desať percent. Prevádzkové náklady počas týchto dvoch rokov by však mali poklesnúť iba o 34 miliárd EUR. Inými slovami, európske banky musia byť pri znižovaní nákladov oveľa agresívnejšie, aby dorovnali výpadok tržieb, pričom v štvrtom kvartáli tohto sa vinou nárastu zlyhaných úverov ešte očakáva ďalší rast nákladov.

Aj potreba investícií do digitalizácie si v krátkodobom horizonte vyžiada rast nákladov. Z dlhodobého hľadiska však digitalizácia drasticky zníži náklady bánk a zvýši ich ziskovosť aj napriek prostrediu nízkych úrokových sadzieb. Je to teda jedna z ciest pre zvyšovanie rentaliblity.

Kľúčové riziko pre banky predstavujú deflačné tlaky, ktoré ničia ich čistú úrokovú maržu. Okrem toho je to aj hrozba neúspechu politikov pri oživovaní hospodárskeho rastu.

Ak v odvetví v nadchádzajúcich rokoch nepríde ku fúziám a akvizíciám, bude to predstavovať ďalší tlak na ziskovosť. Bankový biznis je totiž postavený na úsporách z rozsahu, keď s rastom objemu klesá podiel fixných nákladov na infraštruktúru.

Akcie britskej banky HSBC tento týždeň posilnili o desať percent. Nahor ich tlačilo najmä vyjadrenie dôvery najväčšieho akcionára, ktorý zvýšil svoj akciový podiel v banke a zároveň ju aj verbálne podporil. Takýto razantný krok je nevídaný. Otvára sa preto otázka, či by si inštitucionálni investori nemali konečne začať viac všímať európsky bankový sektor.

Zdroj: Saxo Bank, Foto: Shopify Partners, Burst.shopify.com

Tweet