Globálny dlh na vzostupe: Čo odhalila najnovšia správa OECD?

02.04.2025 (15:45)

Bohaté krajiny sa zadlžujú tempom, aké nemá v modernej histórii obdobu.

Podľa najnovšej správy Organizácie pre hospodársku spoluprácu a rozvoj (OECD) dosiahne emisia dlhopisov členských krajín OECD v roku 2025 astronomických 17 biliónov dolárov. To predstavuje nárast o 1 bilión z pôvodných 16 biliónov v roku 2024. Pre lepšiu predstavu, za dva roky to tvorí nárast o 3 bilióny dolárov. Celkový dlh vlád krajín OECD má v roku 2025 dosiahnuť takmer 59 biliónov dolárov.

Prečo je to také znepokojujúce? Tieto pôžičky nie sú kryté zodpovedajúcim ekonomickým rastom. Odhadovaný celkový dlh vlád v roku 2025 (59 biliónov) predstavuje až 85 % hrubého domáceho produktu (HDP) týchto krajín. Pred pandémiou to bolo „len“ 75 %. Za pár rokov sme teda pridali 10 percentuálnych bodov k už aj tak vysokému zadlženiu, ktoré je dnes vyššie ako pred pandémiou a takmer dvojnásobne vyššie ako úroveň z roku 2007.

Zdroj: OECD (2025), Global Debt Report 2025 (modifikované)

Rastúce úrokové náklady: Začarovaný kruh globálneho dlhu

Niektorí ekonómovia tvrdia, že vysoký dlh nie je problém, pokiaľ sú úrokové sadzby nízke. Ale to už nejaký ten piatok neplatí. Okrem rastúceho dlhu nezaháľajú ani úrokové náklady na obsluhu tohto dlhu. V roku 2024 dosiahli v priemere 3,3 % HDP, čo je najviac od roku 2010. V mnohých krajinách už úrokové platby prevyšujú výdavky na obranu. Na jednej strane sa hovorí o potrebe investícií do infraštruktúry či boja proti klimatickým zmenám, na druhej je realita taká, že veľká časť nového dlhu ide len na refinancovanie starého dlhu za vyššie úroky. To z dlhodobého hľadiska tvorí začarovaný kruh.Napríklad v USA dosiahli úrokové náklady 4,7 % HDP, vo Veľkej Británii 2,9 % a v Nemecku 1 %, čo sú ešte relatívne nízke čísla v porovnaní s niektorými menšími ekonomikami. Tieto čísla budú pravdepodobne ďalej rásť. Prečo? Pretože veľká časť existujúceho dlhu bola vydaná v období nízkych úrokových sadzieb. Keď tento dlh dospeje a bude potrebné ho refinancovať, stane sa tak za vyššie úroky. Konkrétne, približne jedna tretina dlhopisov s pevnou úrokovou sadzbou v krajinách OECD má splatnosť do roku 2027. Z toho 60 % bolo vydaných pred rokom 2022, teda pred začiatkom cyklu zvyšovania úrokových sadzieb. Tieto dlhopisy budú musieť byť refinancované za oveľa vyššie sadzby.

Napríklad, priemerný výnos dlhopisov splatných v rokoch 2025 – 2027 je menej ako 2 %. Ale priemerná 10-ročná úroková sadzba v krajinách OECD sa očakáva okolo 3,6 % v roku 2025. To znamená, že tieto dlhopisy budú refinancované za takmer dvojnásobné sadzby. Ak by sa tak naozaj stalo, tento nárast úrokových nákladov bude mať významný vplyv na verejné financie. V štyroch krajinách – Francúzsku, Španielsku, Veľkej Británii a USA – sa očakáva, že refinancovanie dlhu zvýši úrokové platby o približne 0,4 percentuálneho bodu HDP do roku 2027. V ostatných krajinách OECD sa priemerný nárast očakáva pod 0,2 percentuálneho bodu HDP.

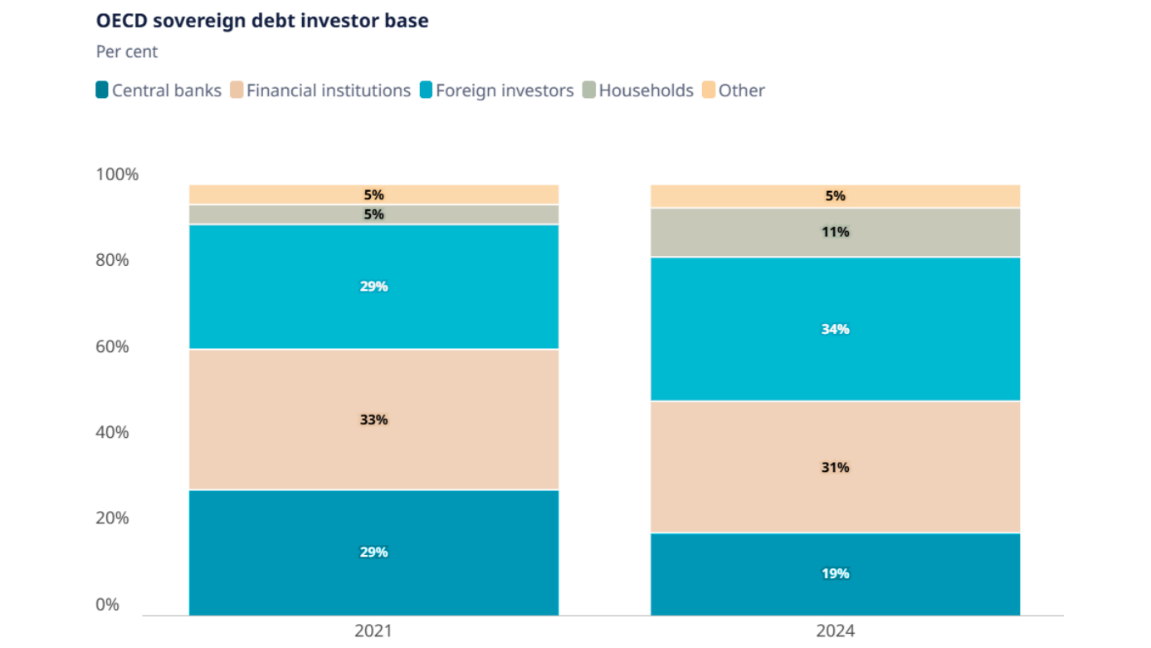

To môže znieť ako malé čísla, ale v skutočnosti ide o obrovské sumy. Napríklad pre USA to znamená dodatočné výdavky vo výške približne 100 miliárd dolárov ročne. To sú peniaze, ktoré by mohli byť použité na zdravotníctvo, vzdelávanie alebo infraštruktúru. Situáciu komplikuje aj to, že centrálne banky začali s kvantitatívnym uťahovaním. To znamená, že predávajú dlhopisy, ktoré nakúpili počas pandémie. V roku 2021 držali centrálne banky krajín OECD takmer 29 % domáceho štátneho dlhu. Do roku 2024 tento podiel klesol na 19 % a očakáva sa ďalší pokles.

Kto kupuje tieto dlhopisy?

Predovšetkým domácnosti a zahraniční investori. Podiel domácností na držbe štátneho dlhu vzrástol z 5 % v roku 2021 na 11 % v roku 2024. Podiel zahraničných investorov sa zvýšil z 29 % na 34 %. To má dve dôležité súvislosti. Po prvé, trhy musia absorbovať oveľa väčší objem dlhopisov. V roku 2024 museli trhy absorbovať dlhopisy v hodnote 18 % ich už existujúcich držieb. To je obrovský nárast oproti predchádzajúcim rokom, keď centrálne banky nakupovali väčšinu nových emisií.Po druhé, noví držitelia dlhopisov sú citlivejší na ceny. Domácnosti a zahraniční investori sú ochotní držať dlhopisy len vtedy, ak ponúkajú atraktívne výnosy. To zvyšuje tlak na vlády, aby ponúkali vyššie úroky, čo ďalej zvyšuje náklady na obsluhu dlhu. Tento trend je obzvlášť znepokojujúci v kontexte globálnych výziev, ktorým čelíme. Potrebujeme masívne investície do boja proti klimatickým zmenám, do digitálnej transformácie a do obnovy starnúcej infraštruktúry. Ale s rastúcimi nákladmi na obsluhu dlhu bude čoraz ťažšie financovať tieto kľúčové projekty.

Zdroj: OECD (2025), Global Debt Report 2025

Dlhová pasca: Hrozba pre budúce krízy a globálnu stabilitu

Navyše, vysoké úrovne dlhu obmedzujú schopnosť vlád reagovať na budúce krízy. Počas pandémie COVID-19 sme videli, aké dôležité je mať fiškálny priestor na podporu ekonomiky v čase krízy. Ale s rekordne vysokými úrovňami dlhu bude oveľa ťažšie reagovať na budúce šoky. Predstavte si scenár, v ktorom úrokové sadzby ďalej vzrastú, povedzme o 2 percentuálne body. Pre mnohé krajiny by to znamenalo, že úrokové platby by pohltili viac ako 5 % HDP. To by viedlo k masívnym škrtom vo verejných službách, zvyšovaniu daní a potenciálne aj k defaultom. Default veľkej ekonomiky by mal katastrofálne následky. Spôsobil by finančnú krízu, ktorá by sa rýchlo rozšírila po celom svete. Viedol by k hlbokej recesii, masívnej nezamestnanosti a sociálnym nepokojom. A trvalo by roky, kým by sa ekonomika zotavila.Mýtus japonskej výnimky

Niektorí argumentujú, že tieto obavy sú prehnané. Poukazujú na to, že Japonsko má dlh presahujúci 200 % HDP a stále si dokáže požičiavať za nízke úroky. Ale Japonsko je výnimka, nie pravidlo. Má unikátnu kombináciu domácich úspor, monetárnej politiky a inštitucionálnych faktorov, ktoré mu umožňujú udržať vysoký dlh. Väčšina krajín nemá tento „luxus.“Iní tvrdia, že môžeme z dlhu „vyrásť“. Že silný ekonomický rast ruka v ruke s infláciou vyriešia problém dlhu. Ale to môže byť nebezpečná ilúzia. Potenciálny rast vo väčšine vyspelých ekonomík je nízky a jeho vyhliadky klesajú. Starnutie populácie, klesajúca produktivita, obchodné vojny, ceny energií a klimatické zmeny aj naďalej obmedzujú potenciál rastu. Nemôžeme sa spoliehať na to, že rast vyrieši náš dlhový problém.

Čo teda môžeme očakávať v najbližších rokoch?

Ak vládni predstavitelia nebudú konať, pravdepodobne uvidíme rastúce napätie na dlhopisových trhoch. Investori budú požadovať vyššie rizikové prémie, čo ďalej zvýši náklady na obsluhu dlhu. To povedie k ďalšiemu zvyšovaniu deficitov a dlhu, vytvárajúc nebezpečnú špirálu, ktorú som už spomínal. Zároveň budeme svedkami rastúceho politického tlaku na centrálne banky, aby udržali úrokové sadzby nízke. To by mohlo ohroziť ich nezávislosť a kredibilitu, čo by malo ďalšie negatívne dôsledky pre finančnú stabilitu. V niektorých krajinách môžeme očakávať pokusy o „finančnú represiu“ – politiky, ktoré nútia domáce inštitúcie držať vládne dlhopisy za nižšie ako trhové sadzby. Tieto politiky môžu krátkodobo znížiť náklady na obsluhu dlhu, ale majú vážne dlhodobé následky pre efektívnu alokáciu kapitálu a ekonomický rast. Nakoniec, ak nebudeme konať, pravdepodobne uvidíme rastúce sociálne a politické napätie. Ako vlády budú nútené škrtať výdavky a zvyšovať dane, aby splácali dlh, občania budú čoraz viac frustrovaní.Na záver možno konštatovať, že situácia na dlhopisových trhoch zostáva naďalej napätá. Hoci sa likvidita na trhoch so štátnymi dlhopismi v roku 2024 zlepšila, môžeme počítať so živou dynamikou, ktorá môže priniesť investičné príležitosti. Avšak je dôležité poznamenať, že gro investícií by malo tvoriť stabilné, dobre diverzifikované portfólio s férovým rizikom a rozumným horizontom.

Zdroj: SIMPLEA, Foto: redakcia

Tweet