Kúpyschopnosť Slovákov na realitnom trhu v dôsledku rastúcich úrokov na hypotékach klesla o pätinu. Dôsledkom bude aj vyšší dopyt po nájomnom bývaní

Vlastné bývanie je najobľúbenejšou investíciou Slovákov. To potvrdzuje podiel privátnych bytov na slovenskom trhu rezidenčných nehnuteľností, ktorý tvorí dominantných 90% všetkých bytov. Napriek tomu, že ceny nehnuteľností za posledných 20 rokov rástli, na čo mali vplyv viaceré kľúčové faktory, dopyt po vlastnom bývaní je naďalej veľký. V nasledujúcom období očakávame vo vývoji na trhu s nehnuteľnosťami zmenu, a to v podobe zvýšeného záujmu o nájomné bývanie.

Ako sa darilo slovenským nehnuteľnostiam posledných 20 rokov?

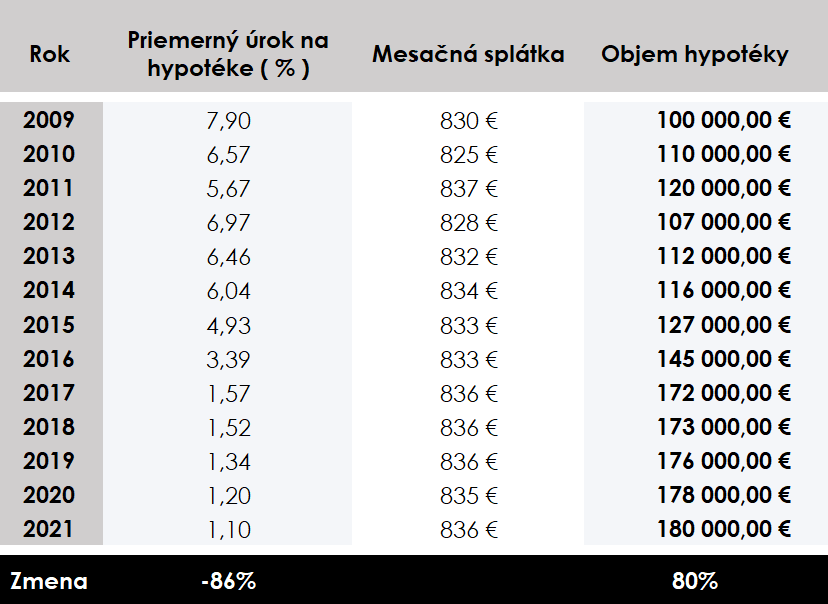

Táto investícia bola posledné desaťročia veľmi lukratívna, priemerné ročné zvýšenie hodnoty nehnuteľnosti od roku 2002 predstavuje 8,08%, čím sa výkonnosť slovenských nehnuteľností doťahuje aj na známy americký akciový index S&P500, ceny nehnuteľností teda posledných 20 rokov výrazne rástli. Príčiny pre tento rast sú viaceré, no medzi najvýznamnejšie patria určite klesajúce úrokové sadzby na hypotékach, ktoré dávali ľuďom schopnosť financovať aj vysoké hypotéky s pomerne rozumnou mesačnou splátkou a slabá ponuka nových nehnuteľností na trhu.Vplyv klesajúcich úrokových sadzieb v rokoch 2010 - 2021 na ceny nehnuteľností na Slovensku

Zdroj: NBS

Spracovanie: 365.invest

Podľa údajov Národnej banky Slovenska (NBS) sa hypotéky v roku 2009 s fixáciou od 5 do 10 rokov ponúkali za priemerný úrok 7,9%. To znamenalo, že za hypotéku vo výške 100 000€ sme mesačne platili 830€. V roku 2021 bol tento priemerný úrok 1,1%, čo umožnilo ľudom platiť takmer identickú mesačnú splátku 836€ na hypotéke vo výške 180 000€. Slováci si teda v porovnaní s rokom 2009 mohli v roku 2020 dovoliť o 80% drahšie bývanie, no financovať ho s rovnakou mesačnou splátkou. Ceny nehnuteľností za rovnaké obdobie vzrástli o 96,5%. Zmeny v úrokových sadzbách na hypotékach mali tak významný vplyv na ceny nehnuteľností.

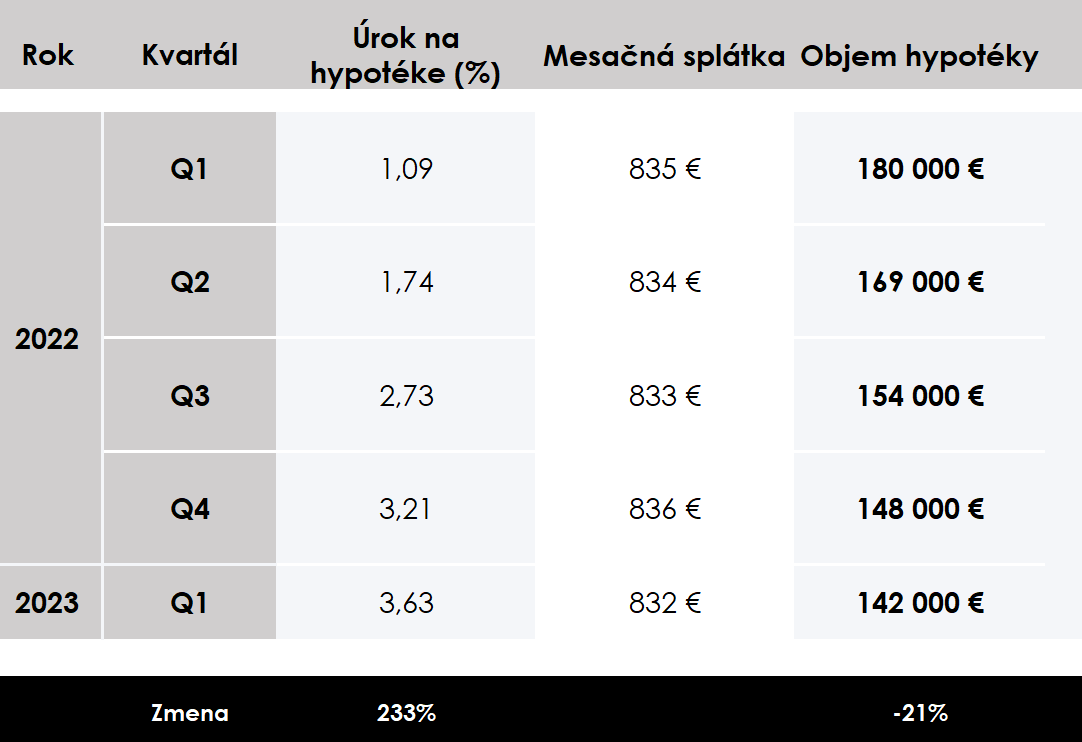

Od minulého roka už úrokové sadzby rastú. Ako to mení financovanie hypoték?

Zdroj: NBS

Spracovanie: 365.invest

Úrokové sadzby na týchto hypotékach zažili v priebehu roka 2022 enormný rast. Zatiaľ čo vo februári 2022 sa pohyboval priemerný úrok na úrovni 1,03%, o 13 mesiacov neskôr je tento úrok na úrovni 3,63%. Domácnosti, ktoré chceli v prvom kvartáli 2023 načerpať hypotéku v rovnakej výške ako v prvom kvartáli 2022, tak museli mesačne platiť o 29% viac na ich splátke. V prípade, že si chceme zachovať mesačnú splátku v rovnakej výške ako v prvom kvartáli 2022, sa naša kúpna sila na realitnom trhu zníži o 21%. Znamená to, že si už nemôžeme vziať hypotéku v objeme 180 tis. eur, ale len v objeme 142 tis. eur.

- Úroky na hypotékach rastú a stále nedosiahli strop. Toto sú spôsoby, ako si znížiť mesačnú splátku

- Polovici matiek zamestnávatelia nevychádzajú v ústrety. Dve pätiny priznávajú nižší príjem po návrate z materskej

- Ak sa končí fixácia úroku na hypotéke o pár mesiacov, môže byť lepšie nečakať a refinancovať ju hneď

Ceny nehnuteľností na Slovensku nominálne stagnujú, no reálne už klesajú

Pri analyzovaní cien nehnuteľností je potrebné rozlišovať ich reálny rast (očistený o infláciu) od nominálneho rastu. Na Slovensku sa od roku 2009 zvýšili ceny nehnuteľností o 96%, ak však očistíme tento nárast o infláciu zistíme, že nehnuteľnosti reálne stúpli „len“ o 44%. Nakoľko ceny nehnuteľností začiatkom roka 2023 stagnujú, zatiaľ čo sa inflácia dostáva na nové maximá, môžeme usúdiť, že reálne ceny nehnuteľností klesajú od začiatku roka dvojciferným tempom, aj keď ich nominálna hodnota zostáva rovnaká. Takto argumentujú v súčasnosti aj mnohí developeri pri otázkach, či plánujú znižovať ceny bytov, keď hovoria, že oni už prakticky poskytujú zľavy tým, že nezvyšujú ceny bytov o infláciu.Aký vývoj očakávame na trhu s nehnuteľnosťami?

V nominálnych cenách nehnuteľností v blízkej budúcnosti neočakávame cenový rast. Dopyt po vlastnom bývaní je však naďalej veľký a vďaka tomu predpokladáme v nasledujúcich rokoch tieto 2 veci:- V najbližšom období očakávame zvýšený záujem o nájomné bývanie, ktoré umožní mnohým domácnostiam dostať sa k vlastnému bývaniu, a zároveň tak preklenúť nepriaznivú dobu vyšších úrokových sadzieb, či horšiu dostupnosť hypoték.

- Nasledovať bude obdobie, počas ktorého predpokladáme návrat inflácie bližšie k dlhodobému priemeru sprevádzaný poklesom úrokových sadzieb, čo prispeje k vyššej dostupnosti hypoték, vďaka ktorým si ľudia budú opäť môcť kúpiť vlastný byt.

Zdroj: 365.bank, Foto: Farah, Burst.shopify.com

Tweet