Od 7.3.2022 VÚB banka zvyšuje úroky na hypotékach. Bude to koniec lacných hypoték?

18.02.2022 (13:00)

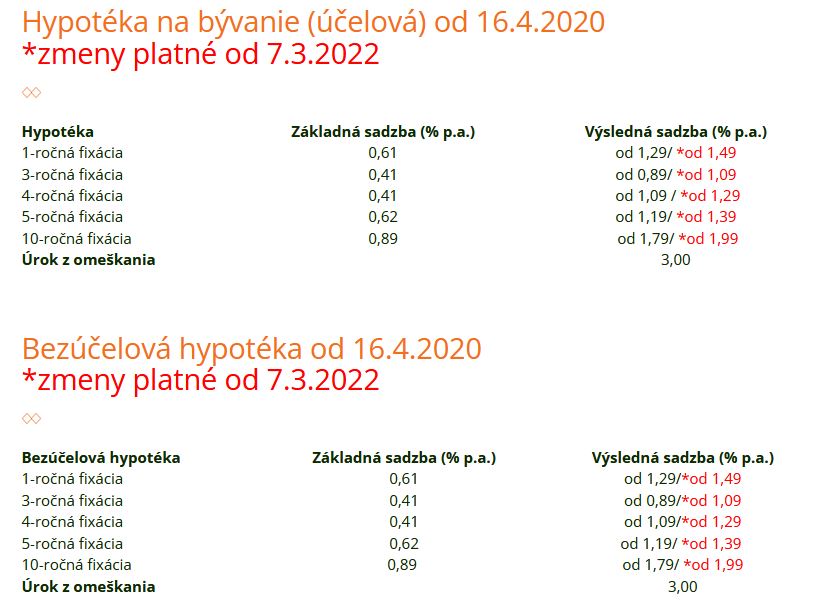

Úrokové sadzby stúpnu o 0,2%.

So stúpajúcou infláciou sa začalo hovoriť aj o drahších hypotékach. Aj keď ECB neplánovala zvýšiť základnú úrokovú sadzbu skôr ako v roku 2023, v poslednej dobe mení rétoriku a pripúšťa, že k zvýšeniu sadzieb môže pristúpiť už v roku 2022.

Ak máte hypotéku, nemali by ste vyčkávať na rozhodnutie ECB, ale mali by ste si zafixovať úrokovú sadzbu na čo najdlhšie obdobie, kým sú sadzby na nízkych úrovniach. Ako prvá už ohlásila zvýšenie úrokových sadzieb VÚB banka, od 7.3.2022 v priemere sadzby stúpnu o 0,2%.

To, či sa pridajú k zvyšovaniu úrokov aj ostatné banky, je len otázka času. "Situáciu na trhu pre zvyšujúce sa refinančné náklady pozorne sledujeme. Akonáhle bude zvýšenie sadzieb za Tatra banku aktuálne, budeme o tom informovať," uvádza Simona Miklošovičová, hovorkyňa Tatra banky.

Aj z vyjadrenia Slovenskej sporiteľne je cítiť, že drahšie úvery nás neminú. „Sadzby hypotekárnych úverov sa odvíjajú od ceny peňazí na trhu, ktorá momentálne pomerne rýchlo rastie. Je teda pravdepodobné, že úroky na hypotékach budú rásť, a to možno rýchlejšie, ako bude ECB zvyšovať sadzby. Nie je vylúčené, že o rok budú sadzby hypoték na trhu presahovať úroveň 2%. Určite každému, kto si chce zabezpečiť na dlhé obdobie istotu výhodných podmienok a vyhnúť sa riziku výrazného nárastu mesačnej splátky v dôsledku zmien na trhu, odporúčame fixáciu minimálne na 5, ideálne aj na viac rokov,“ vysvetľuje Juraj Barta, riaditeľ odboru digitálne a omnikanálové cesty Slovenskej sporiteľne.

- Dlhšia fixácia úroku pri hypotéke sa oplatí aj pri mierne vyššom úroku

- Ceny nehnuteľností a hypoték v roku 2022. Na čo sa treba pripraviť?

- Refinancovanie hypotéky: Návod ako nato

- Hypotekárny BLOG

- Aktuálne úrokové sadzby na hypotékach - porovnanie

Čaká nás aj prísnenie podmienok na hypotékach?

Vyššie úroky možno nebudú jedinou zmenou, čo nás na hypotékach čaká. Vo februári 2022 Európsky výbor pre systémové riziká adresoval Slovensku upozornenie, v ktorom varuje pred vysokým tempom rastu cien nehnuteľností, nadhodnotením cien nehnuteľností, rastúcou zadlženosťou domácností a rýchlo rastúcimi hypotékami. Ak tieto riziká budú naďalej pretrvávať Národná banka Slovenska môže opätovne pristúpiť k prísnejším podmienkam na hypotéky.V minulosti, keď chcela NBS sprísniť podmienky, využívala na to tieto nástroje:

- obmedzenie LTV - banky boli nútené upustiť od 100%-tných hypoték. Dnes väčšina úverov má LTV nižšie ako 80%.

- zvýšenie koeficientu DSTI (Debt Service to Income) - je to ukazovateľ, ktorý hovorí o veľkosti finančnej rezervy po odpočítaní životného minima. Aktuálne je na úrovni 40%. Čítajte viac o DSTI

- zníženie koeficientu DTI - DTI je vaše max. úverové zaťaženie a v súčasnosti môže byť vo výške 8-násobku vášho ročného čistého príjmu. (Pri čistom príjme 1000 eur, max. výška úverov môže byť 1000x12x8= 96 000 eur.)

Ktorýkoľvek parameter NBS sprísni, dostupnosť vlastného bývania bude horšia. Žiadatelia o úver budú musieť mať dostatok vlastných zdrojov, aby im na kúpu nehnuteľnosti stačila aj obmedzená suma, ktorú im banka požičia.

Foto: Ivan Sedlák

Tweet