Slovensko môže opäť dobiehať EÚ, no návrat tatranského tigra nečakajme

V dnešnom Portu Fin News prinášame prehľad udalostí, ktoré by mali investori brať do úvahy. Dozviete sa, že:

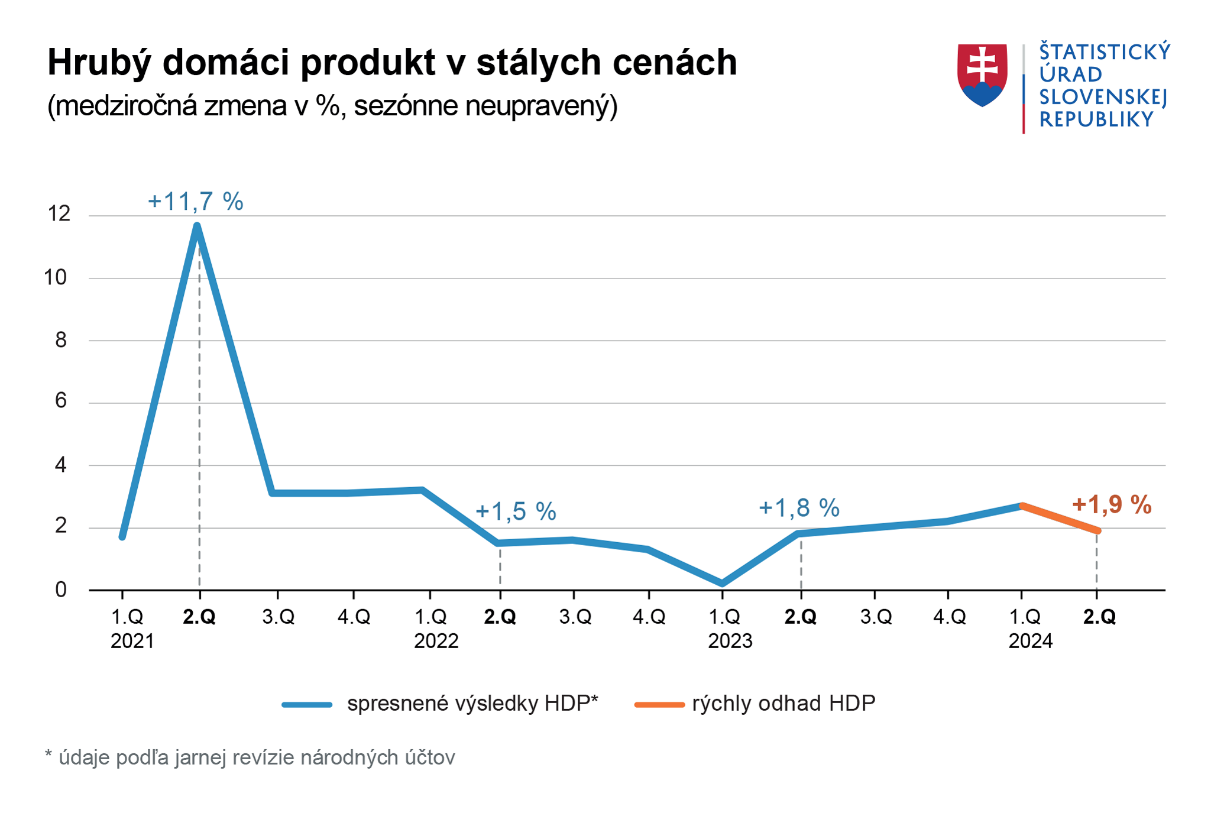

- Hospodárstvo rastie, no rýchlejšie dobiehanie priemeru EÚ sa nejaví ako reálne

- Pravdepodobnosť recesie v USA stúpa, Fed môže reagovať, keďže inflácia ďalej zvoľňuje

- Globálna ekonomika smeruje k mäkkému pristátiu

- Padajúce trhy vyľakali investorov, no neskôr sa spamätali

V druhej polovici roka očakávame podobnú dynamiku rastu slovenskej ekonomiky ako v tej prvej. Za celý rok by tak slovenské HDP mohlo vzrásť o približne 2 % medziročne.

V prvých šiestich mesiacoch ekonomiku ťahali najmä služby, ale priemysel bol pod tlakom, keďže naše proexportne orientované hospodárstvo je závislé od EÚ a jej rast bol slabý. V druhej polovici roka by tento trend mal pretrvávať, zmeniť by sa mala ale situácia v iných zložkách HDP. Hlavným ťahúňom by mala byť spotreba domácností, keďže reálne mzdy s oslabením inflácie stúpajú už niekoľko mesiacov.

V závere roka môže slovenská ekonomika ťažiť z verejných investícií, keďže začne nabiehať výstavba financovaná z nového rozpočtovacieho obdobia či plánu obnovy. Tempo dočerpávania eurofondov z druhej polovice minulého roka sa však pravdepodobne nedosiahne.

Tento rast by mal Slovensku stačiť na mierne dobiehanie priemernej ekonomickej výkonnosti nielen Európskej únie, ale aj Eurozóny. Pre tento rok uvádza Eurostat očakávaný rast HDP celej EÚ na úrovni 1 %, v prípade eurozóny by to malo byť menej – 0,8 %. Slovensko tak má šancu sa o niečo priblížiť priemernej ekonomickej úrovni celej EÚ 27. V minulom roku bolo v prepočte HDP na hlavu v parite kúpnej sily na úrovni 73 % priemeru, čo bol nárast zo 71 % v roku 2022. Stále však ide o nelichotivý výsledok, keďže ešte v roku 2015 sme boli na 79 %.

Môžeme povedať, že “zlaté obdobie” slovenskej transformácie, keď sme dosahovali vysoké tempo rastu, je za nami. Vysoká produktivita práce, zahraničné investície a reformy pod taktovkou Dzurindovej vlády približovali Slovensko vyspelému západnému svetu míľovými krokmi. Dokonca sme dostali prezývku “tatranský tiger”.

Keď sa však účinky reforiem minuli a ďalšie neprichádzali, ekonomický rast sa znižoval. Populistické vlády zhoršovali podnikateľské prostredie a keďže produktivita práce rastie len pomaly, nádej na oživenie „tatranského tigra“ je len minimálna. Slovensku sa nedarí transformovať výrobný charakter ekonomiky na hospodárstvo s vyššou pridanou hodnotou. V inováciách, vývoji a výskume zaostávame, čo je aj obrazom zanedbaného školstva. Bez zlepšenia v tejto oblasti je rýchlejšie dobiehanie priemeru EÚ iba ťažko predstaviteľné.

PRAVDEPODOBNOSŤ RECESIE V USA STÚPA, FED MôŽE REAGOVAŤ

Vytúžené mäkké pristátie americkej ekonomiky, keď by sa jej podarilo vymaniť z problémov spôsobených vysokou infláciou bez prepadu do recesie, je síce pravdepodobné, ale určite nie isté. Dôvodom sú negatívne informácie o vývoji nezamestnanosti a tvorbe nových pracovných miest. Napríklad, investičná banka Goldman Sachs zvýšila pravdepodobnosť pádu do recesie z 15 na 25 % a JP Morgan z 25 na 35 %.Aj preto sa očakáva, že americká centrálna banka šliapne na plyn a začne uvoľňovať menovú politiku razantnejšie. Aspoň tak si to predstavujú analytici, ktorí sa obávajú, že Fed nechal vysoké sadzby príliš dlho a pridusil tak hospodárstvo USA. Ešte začiatkom augusta bola všeobecná zhoda na tom, že v septembri sa znížia sadzby o 0,25 p. b., teraz sa očakáva zníženie o 0,50 p. b. Škrty by mali pokračovať aj v novembri a decembri, ku koncu roka by sa tak mohli sadzby dostať pod 4 %. Nič na týchto očakávaniach nezmenilo ani stredajšie zverejnenie inflácie v USA. Index spotrebiteľských cien v júli klesol na 2,9 % z 3 % v júni a tak inflácia je na správnej trajektórií.

GLOBÁLNA EKONOMIKA SMERUJE K MäKKéMU PRISTáTIU

Hoci sa v USA vyhliadky zhoršili a eurozóna rastie slimačím tempom, globálnu ekonomiku čaká mäkké pristátie. Zhodujú sa na tom účastníci prieskumu Bank of America, ktorý oslovil 189 subjektov so spravovanými aktívami vo výške 508 miliárd dolárov. Ten ukázal, že očakávania hladkého pristátia zostávajú nielen vysoké, ale v skutočnosti v auguste vzrástli na 76 % z 68 % v júli.Globálny rast by sa ale mal na druhej strane výrazne spomaliť. Až 47 % respondentov po novom očakáva v nasledujúcich 12 mesiacoch pomalší rast svetového HDP, pričom ako hlavné riziko vystriedala geopolitické konflikty možnosť recesie v USA.

PADAJÚCE TRHY A STRACH INVESTOROV

Akciové trhy, a najmä japonský index Nikkei 225, odpísali za posledných šesť týždňov takmer 18 %, z toho 12 % len za jeden deň, čo bol najhorší denný pokles od roku 1987. Výpredaje vyvolalo niekoľko novo prišlých makrodát z USA a pravdepodobne aj Bank of Japan, ktorá sa rozhodla zvýšiť úrokové sadzby.Miera nezamestnanosti v USA v júli vzrástla na 4,3 % zo 4,1 % v júni, čo je najvyššia úroveň od apríla 2021. Vytváranie nových pracovných miest, ktoré nenaplnilo očakávania, sa v júli tiež výrazne spomalilo. Index VIX, považovaný za takzvaný indikátor strachu na Wall Street, vyskočil na najvyššiu úroveň za takmer 18 mesiacov.

A hoci japonská centrálna banka zvýšila úrokovú sadzbu len na 0,2 %, stále je to najvyššia hodnota od roku 2008. To prekvapilo trh, pretože očakával, že banka menovú politiku kvôli krehkej ekonomike nezmení. Pokles japonských akcií sa dá vysvetliť aj tým, že miestny jen voči americkému doláru posilňuje a vyšplhal sa na najvyššiu úroveň od januára, čo znižuje hodnotu zahraničných príjmov japonských spoločností.

Nedarilo sa ani technologickým akciám. Ide o dôsledok toho, že ošiaľ okolo umelej inteligencie sa medzi investormi začal vytrácať. Výsledky technologických gigantov, menovite Microsoftu, Alphabetu a Amazonu, totiž ukázali, že ich investície v hodnote desiatok miliárd sa zatiaľ materiálne neprejavujú. Investori dúfali, že investície do AI sa prejavia vo vyšších príjmoch a ziskoch, to sa ale nestalo. Akcie technologických spoločností na čele s vývojármi čipov v reakcii klesli o viac ako 20 %.

Medzičasom sa situácia na trhoch upokojila a väčšina hlavných akciových indexov svoje predchádzajúce straty vymazala. Aj táto udalosť, rovnako ako tie v minulosti, ukázali, že prepady vytvárajú pre investorov príležitosť, a že akcie sa historicky z poklesov vždy spamätali. Investori s dostatočne dlhým investičným horizontom tak nemusia panikáriť. Stále platí: je dôležité držať sa svojho plánu a nakupovať pravidelne aj v čase poklesu, keď je možné aktíva kúpiť "so zľavou".

Zdroj: Portu, Foto: redakcia

Tweet