Stiahne odvetvie polovodičov zo sebou nadol aj celý technologický sektor?

11.9.2018Čínsky výrobca polovodičov, spoločnosť KLA-Tencor, znížil nedávno svoj výhľad na výsledky za posledný štvrťrok tohto roka. Táto správa ihneď poslala akcie polovodičov po celom svete o päť až desať percent nižšie. Investori si teraz kladú otázku, či polovodiče oslabia aj celý technologický sektor a tým aj globálne akciové trhy.

Ešte v januári sme pripomínali, že polovodiče a autá sú v prípade obchodnej vojny medzi Čínou a USA dvomi najzraniteľnejšími sektormi hospodárstva. Oba majú totiž rozsiahly globálny dodávateľský reťazec. No ide o zásadnú udalosť?

Softvér kraľuje

Nie je pravdepodobne žiadnym prekvapením, že najväčšiu skupinu v indexe S&P500 dnes tvoria softvérové služby. Avšak určite mnohých prekvapí, že zastúpenie tejto skupiny v indexe je až 15,5 percenta, čo je takmer dva krát toľko, ako má druhá priemyselná skupina v poradí - farmaceutický priemysel a biotechnológie. Ich zastúpenie v indexe je 8,2 percenta.Ak by sme pridali do technologickej skupiny ešte aj hardvérové vybavenie (6,6 % zastúpenie) a polovodiče (3,4 % zastúpenie), odvetvie technológií by v indexe S&P500 malo až 26 percentné zastúpenie. Jeho vplyv na celkové trhy je teda dosť vysoký.

Pozrime sa teraz na štruktúru technologické biznisu. Najväčšou zmenou za posledných 23 rokov tu je nárast vplyvu softvérových spoločností. Predtým dominovali odvetviu hardvérové firmy ako IBM, HP, Dell a Apple, no keďže sa digitalizácia rozšírila do všetkých kútov spoločnosti, softvérové firmy získavali čoraz väčší podiel na hospodárstve, a aj na akciových trhoch. V súčasnosti tvorí odvetvie softvéru a IT služieb až 60 percent technologického indexu. Podiel hardvérového vybavenia a polovodičov sa scvrkol na len 25 a 15 percent.

Softvérové spoločnosti sú na rozdiel od hardvéru pred obchodnou vojnou relatívne dobre chránené. Nemajú globálne dodávateľské reťazce. Tieto spoločnosti samozrejme žijú z veľkých dátových centier, ktoré síce tvoria polovodiče a pamäťové čipy, ale vstupné náklady týchto súčiastok sú nízke. Nie je teda dôvod byť prehnane citlivý pri pohyboch výrobcov polovodičov a hardvéru. Skutočná sila technologického sektora leží v produkcii softvéru.

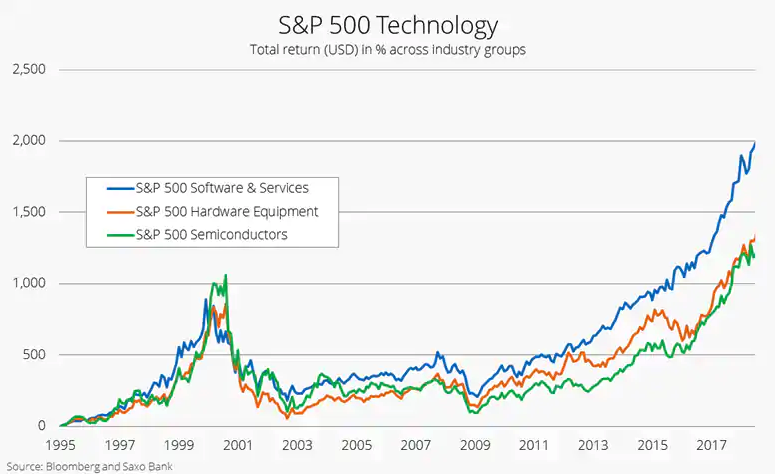

Produkcia softvéru prekonáva index S&P500

Toto odvetvie prežíva úspešné obdobie. Softvérová revolúcia prebieha už desaťročia, avšak na finančných trhoch boli zlatým obdobím pre dodávateľov softvérových služieb roky po veľkej finančnej kríze. Od roku 1995 prinieslo odvetvie návratnosť vo výške 2000 percent, čo je zhruba 14 percent ročne. Prekonalo tak výkonnosť indexu S&P500. No ako ukazuje graf, väčšinu ziskov dosiahol index v období rokov 2009 až 2018. Bude tento trend aj naďalej pokračovať?

Podľa nášho názoru budú softvérové spoločnosti aj naďalej prekonávať ostatné odvetvia akciového trhu. Majú totiž oveľa nižšiu potrebu kapitálových investícií, ako tradičné priemyselné odvetvia. Tento sektor navyše v porovnaní s inými dosahuje vyššiu návratnosť investovaného kapitálu. Aj z tohto dôvodu nás aktuálny pokles v sektore polovodičov neznepokojuje.

Tu je niekoľko zaujímavých faktov o odvetví softvéru a IT služieb:

- 12 mesačný predstihový ukazovateľ EV/EBITDA dosahuje 14,4 v porovnaní s hodnotou pre celý index S&P 500 11,3. Rozdielom je 27 percentná prémia.

- 12 mesačný predstihový ukazovateľ P/E je 22,5.

- Tvorba cashflow predstavuje 6,8 percent, odvetvie rastie o desať percent ročne.

- Čistý dlh je negatívny.

Čo z toho vyplýva? Investori v zásade platia 27 percentnú prirážku za vyšší rast, nulovú citlivosť na zmenu úrokových sadzieb a rast cash-flow o 6,8 percenta. Nevidím preto žiaden dôvod, pre ktorý by investor mal zostať mimo akcií tohto odvetvia.

Zdroj: Saxo Bank