Téma: Daň z finančných transakcií

Slovenská vláda sa rozhodla, že časť konsolidácie bude v budúcom roku realizovaná novým, netradičným opatrením – tzv. daňou z finančných transakcií.

Dopady zavedenia transakčnej dane

Slovenská vláda sa rozhodla, že časť konsolidácie bude v budúcom roku realizovaná novým, netradičným opatrením – tzv. daňou z finančných transakcií. Obdobný typ dane nie je zavedený v žiadnej krajine eurozóny a reálne skúsenosti s ním majú najmä rozvojové krajiny Latinskej Ameriky a Maďarsko. Potenciálne príjmy z novej slovenskej dane Ministerstvo financií (MF SR) odhadlo na základe údajov z Maďarska.Rizikom tejto novej dane nie je len nedostatok znalostí pri výpočte potenciálnych príjmov, ale aj nerealizovanie dopadových štúdií na podmienky slovenskej ekonomiky. Tento fakt umocňuje aj absencia odbornej diskusie pred predstavením návrhu a aj neštandardný legislatívny proces.

V rámci tohto komentára sme sa zamerali na dopady zavedenia transakčnej dane, pričom informácie sme čerpali predovšetkým z článkov a štúdií zameraných na vplyv transakčných daní v krajinách Latinskej Ameriky a Maďarsku. Každý z týchto dopadov by si zaslúžil podrobnejšie preskúmanie ešte pred samotným predstavením návrhu.

Nie je FTT ako FTT

V ekonomickej teórii existuje koncept finančnej transakčnej dane (FTT, alebo tiež Tobinova daň, daň Robina Hooda) už od 30-tych rokov minulého storočia. Účelom zavedenia takejto dane malo byť zníženie negatívnych externalít - finančných špekulácií, ktoré zvyšujú riziko na jednotlivých trhoch. V 30-tych rokoch minulého storočia sa uvažovalo o FTT v reakcii na špekulácie na akciových trhoch, v 70-tych rokoch na devízových trhoch a v pokrízových rokoch (po roku 2009) ako reakcia na špekulácie na finančných trhoch. O obdobnej dani sa od roku 2012 uvažovalo aj v EÚ, keďže relevantnou podmienkou je jej zavedenie vo viacerých krajinách. K jej realizácii však nedošlo. Na rozdiel od zdaňovania špekulácií, niektoré krajiny v minulosti pristúpili k plošnému zavedeniu transakčnej dane na bežné platobné transakcie medzi klientami bánk, čím sa táto daň priblížila svojím charakterom k dani z obratu. Takýto typ dane (často nazývaná ako debetná banková daň) bol aplikovaný predovšetkým v rozvojových krajinách Latinskej Ameriky1 či Ázie a v roku 2013 prvýkrát v Európe, v Maďarsku2.Daň z finančných transakcií

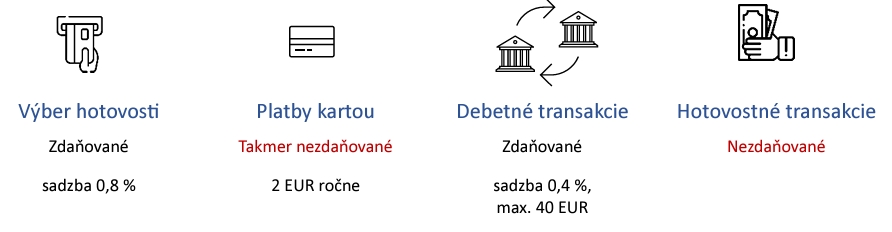

slovenská verzia Slovenská verzia dane je do veľkej miery „transpozíciou“ maďarského zákona z roku 2012. Model maďarskej dane v podstate znevýhodňuje bezhotovostné (debetné) transakcie na úkor platieb kartou a transakcií vykonaných v hotovosti, ktoré sa uskutočňujú mimo finančného sektora. Hotovosť vyberaná z účtov je zaťažená najvyššou sadzbou navyše neobmedzenou horným limitom.

Hlavným rozdielom slovenskej verzie je skutočnosť, že daňou sú zaťažené len právnické osoby a živnostníci. Transakcie retailových klientov nie sú navrhovanou daňou postihnuté.

Príjem z maďarskej dane sa pred poslednými úpravami sadzieb pohyboval pod úrovňou 0,5 % HDP. Približne rovnaký výnos k HDP by mala dosiahnuť v budúcom roku aj slovenská verzia dane.

Dopady transakčných daní:

1. Nárast hotovosti v ekonomike

Jedným z negatívnych dôsledkov zavedenej transakčnej dane je zvýšený objem hotovosti v ekonomike. Tento trend bol zaznamenaný tak v krajinách Južnej Ameriky,3 ako aj v Maďarsku. Hlavným dôvodom rastu hotovosti je daňová optimalizácia. V krajinách Južnej Ameriky sa okrem rastu hotovostných transakcií začali v obchodnom styku používať aj tzv. kvázi peniaze. Išlo o obdobu hotovosti nezaťaženej daňou, najčastejšie vo forme šekov, vkladových listov, alebo dlhopisov provinčných oblastí.Láska Maďarov k hotovosti

V rokoch 2013 až 2020 objem hotovosti v Maďarsku vzrástol takmer dvojnásobne4. Obľuba hotovosti patrí u našich južných susedov medzi najvyššie v regióne. V štúdii maďarskej centrálnej banky z roku 2018 sa uvádza5, že v Maďarsku preferuje používanie hotovostných operácii až 46 % klientov. Na Slovensku v tom istom období hotovostné operácie využívalo len 32 % klientov. Jedným z vysvetlení rastúceho záujmu o hotovosť v Maďarsku je práve transakčná daň6. Zmena v náraste hotovosti nastala už v mesiacoch pred zavedením dane, keď sa klienti v snahe vyhnúť sa dani „predzásobili“ hotovosťou.Riziko pre Slovensko je v tomto prípade pomerne vysoké. Negatívom sú zvýšené náklady pre firmy na držbu a platby v hotovosti, ktoré môžu vytvárať tlak na rast cenovej hladiny. Zároveň zvýšený rast hotovosti vytvára predpoklady pre rozvoj šedej ekonomiky a môže viesť k zvýšenému riziku daňových únikov. Výnos dane môže byť pre štát nakoniec nižší, ako je strata príjmu v dôsledku daňových únikov.

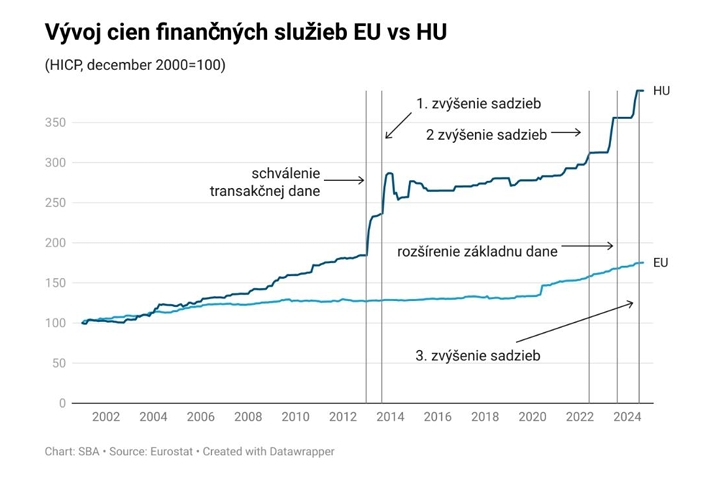

2. Rast cien finančných služieb

Jedným zo špecifík maďarskej transakčnej dane je významný rast cien finančných služieb. Je to dané tým, že platiteľom dane aj daňovníkom sú finančné inštitúcie. Tie náklady následne prenášajú na klienta vo forme zvýšených cien za bankové služby (pozri graf).

V prípade Slovenska je daňovníkom klient (právnická osoba alebo živnostník) a daň za klienta odvádza f inančná inštitúcia. Riziko prudkého nárastu cien finančných služieb je tak v prípade Slovenska len mierne. Prípadný nárast cien môže súvisieť s nákladmi na implementáciu zákona. Už samotná kvalita legislatívy a legislatívneho procesu výrazne ovplyvňuje náklady platiteľov dane na prispôsobenie informačných systémov a procesov.

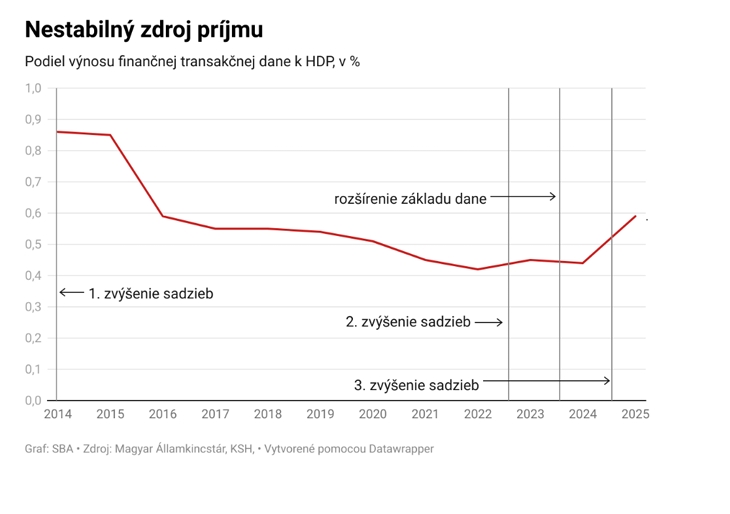

3: Nestabilný zdroj príjmu pre rozpočet

Z pohľadu štátu je dôležité, aký výnos bude nová daň prinášať do rozpočtu v strednodobom horizonte. Skúsenosti tak z krajín Južnej Ameriky ako aj Maďarska poukazujú na skutočnosť, že výnos tejto dane je volatilný.

Po daňovej optimalizácii a náraste hotovostných transakcií výnos postupne klesá7 (najmä ako podiel k HDP). Aj v dôsledku toho sa objavujú odporúčania ekonómov na špecifické krátkodobé použitie takejto dane (len v prípade rozvojových krajín nachádzajúcich sa v pokrízovom stave, len na krátke obdobie a následne nahradiť túto daň tradičnejšou alternatívou, napríklad daňou z pridanej hodnoty).

Na základe vývoja v Maďarsku sa dá predpokladať aj na Slovensku postupný pokles výnosu dane (k HDP), resp. stagnácia (v nominálnom vyjadrení). To bude viesť k rozširovaniu základu dane a/alebo zvyšovaniu jej sadzieb. Napríklad len za posledné 3 roky sa maďarská legislatíva k bankovej dani novelizovala 3-krát, pričom došlo k zvýšeniu sadzby alebo rozšíreniu základu dane.

4. Pokles úverovej aktivity

Pokles príjmov transakčnej dane vedie k rastu sadzieb a základne, ktoré vedú ešte k vyššej preferencii používania hotovosti. V niektorých krajinách Južnej Ameriky bol počas platnosti pozorovaný pokles vkladov, ktorý negatívne zasiahol ponuku úverov. Podľa jednej zo štúdií8 má zdaňovanie signifikantne negatívny dopad na ekonomický rast v odvetviach viac závislých na externom financovaní. Riziko tohto dopadu považujeme v súčasnosti na Slovensku za nižšie, keďže v krajine eurozóny vklady predstavujú len jeden zo zdrojov bánk. Drahšie zdroje financovania bánk sa však môžu prejaviť vo zvýšených nákladoch podnikateľov.Ostatné potenciálne riziká:

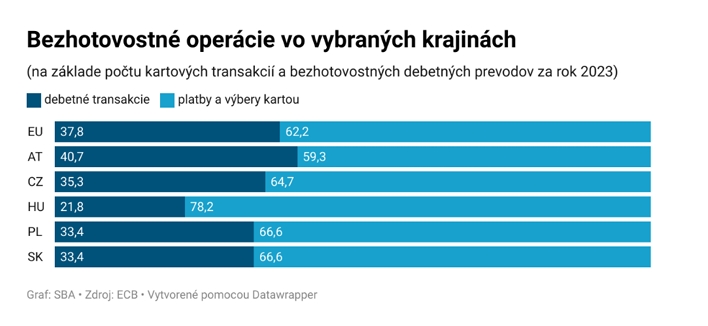

Zníženie bezhotovostných prevodov

Dizajn maďarskej dane z finančných transakcií sa neprejavil len v náraste hotovostných operácií, ale aj v presune od bezhotovostných prevodov k vyššiemu používaniu platobných kariet. Podľa údajov ECB v roku 2023 podiel bezhotovostných bankových prevodov k celkovým bezhotovostným transakciám bol z okolitých krajín najnižší práve v Maďarsku. Preferencia nákladnejších transakcií prostredníctvom platobných kariet sa potenciálne môže odraziť vo zvýšených nákladoch podnikateľov a v cenách.

Presun transakčnej aktivity do zahraničia

Odpoveďou na zavedenie transakčnej dane môže byť presun transakčnej aktivity podnikateľských subjektov do zahraničia. Náznaky podobného vývoja je možné pozorovať v Maďarsku. Aj keď je Slovensko súčasťou eurozóny a založenie účtu v rovnakej mene je jednoduchšie ako v Maďarsku, v dôsledku zavedenia transakčnej dane nepredpokladáme významnejší presun účtov do zahraničia. Dôvodom je skutočnosť, že daňovníkom transakčnej dane je samotný podnikateľský subjekt.Presun aktivít podnikateľských subjektov mimo SR

Jedným z možných negatívnych dopadov transakčnej dane je presun aktivít slovenských podnikateľských subjektov do zahraničia.Zníženie konkurencieschopnosti krajiny

Zavedenie neortodoxného opatrenia, akým je daň z finančných transakcií, ktorá obmedzuje bezhotovostný platobný styk, finančné sprostredkovanie a je obdobou dane z obratu, môže odlákať časť prípadných zahraničných investícií. Zároveň takáto daň môže obmedziť rozvoj podnikateľských aktivít, napr. v sektore inovatívnych finančných služieb.Dopady na bankový sektor

Banky pôsobiace na Slovensku budú novou daňou významne zaťažené a zasiahnuté viacnásobne. Ako každý podnikateľský subjekt budú z debetných transakcií odvádzať daň, no zároveň ako platitelia majú veľmi náročnú implementačnú povinnosť - banky budú musieť nad rámec aktuálnych funkcionalít upraviť svoje systémové informačné systémy a prispôsobiť svoje procesy novej legislatíve. Implementácia si vyžiada za sektor mnohomiliónové investície do informačných systémov, nezanedbateľné budú vyvolané prevádzkové náklady.V prípade odhadu výšky implementačných nákladov zohráva významnú úlohu nielen časové hľadisko, ale aj komplexnosť legislatívy (napr. množstvo výnimiek) a aj nedokonalý legislatívny proces. Napríklad samotná Finančná správa len v súvislosti s touto daňou odhaduje svoje implementačné náklady v horizonte 4 rokov na viac ako 1.2 milióna EUR, pričom výber dane, kontrolu správnosti výpočtu dane a reklamácie dane budú znášať banky. Polročná implementačná doba (od schválenia zákona) je s ohľadom na komplexnosť problematiky pre väčšinu bánk nedostatočná. Dodatočné náklady na implementáciu výrazne znížia investície na rozvoj plánovaných bankových služieb.

Banky ako podnikateľské subjekty budú samozrejme aj daňovníkmi novej transakčnej dane. Týka sa to bežných administratívnych výdajov, akými sú platby za tovary a služby svojim dodávateľom, ale aj miezd zamestnancom. Bankový sektor tak len v súvislosti s výplatou miezd odvedie na novej dani viac ako 2 milióny EUR ročne.

Zmena správania klientov v dôsledku vyššej preferencie hotovosti na úkor bezhotovostných operácií, alebo prípadný presun transakcií klientov do zahraničia, môže mať tiež negatívne dopady na slovenský bankový sektor. Daň z finančných transakcií spolu s vyššou sadzbou DPH budú mať vplyv na infláciu a HDP, pričom potenciálne dôsledky týchto makroposunov bude znášať bankový sektor.

1Napr.: v Argentíne (v rokoch 1976, 1983, 2003), v Brazílii (v rokoch 1997, 1999, 2003), v Ekvádore (v rokoch 1999-2000), v Bolívii (v roku 2004), v Kolumbii (v roku 1998), vo Venezuele (v rokoch 1994 a 1999). Zdroj: Taxing Bank transaction

2V roku 1984 obdoba bankovej transakčnej dane bola zavedená aj v Austrálii. Išlo však o daň z obratu. Pri daňovej reforme v rokoch 2002-2005 bola táto daň nahradená daňou z pridanej hodnoty (goods and services tax).

3The effects of taxing bank transactions on bank credit and industrial growth: Evidence from Latin America - ScienceDirect

4bodi-schubert-aniko-ritzl-ildiko-miert-nem-csokken-a-keszpenzallomany.pdf (mnb.hu)

5Štúdia maďarskej centrálnej banky

6IMF Staff Country Reports Volume 2019 Issue 358: Hungary: Selected Issues (2019)

7The Rates and Revenue of Bank Transaction Taxes by Jorge Francisco Baca Campodonico, Luiz R. de Mello, Andrei A. Kirilenko :: SSRN

8The effects of taxing bank transactions on bank credit and industrial growth: Evidence from Latin America - ScienceDirect

Zdroj: Slovenská banková asociácia, Foto: redakcia

Tweet