Vo finančnej gramotnosti Slováci opäť prepadli!

Nedostatočná finančná rezerva, vysoká bežná spotreba, žiadne alebo minimálne dlhodobé aktíva a neúmerne vysoké úvery. Práve tieto ukazovatele rozhodujú o finančnej kondícii Slovákov. Ako ste na tom vy?

Nadácia PARTNERS, v spolupráci s agentúrou Focus, zrealizovali reprezentatívny prieskum*, ktorý priniesol zaujímavé zistenie. "Slováci majú stále pomerne zlý prístup k vedeniu osobných financií. Neuvedomujú si hroziace riziká, podceňujú finančné zabezpečenie pre prípad nepredvídateľných okolností, no najmä nevedia, ako správne hospodáriť s mesačným rozpočtom tak, aby si zaistili lepšiu finančnú kondíciu", hovorí Jana Mokráňová, členka správnej rady Nadácie PARTNERS.

Riešenie je jednoduché. Urobte si poriadok vo svojich výdavkoch a snažte sa dodržiavať pravidlo 10:20:30:40.

10 = FINANČNÁ REZERVA

„Minimálne 10 % z mesačného príjmu jednotlivca či domácnosti by totiž malo smerovať na vytvorenie finančnej rezervy,“ vysvetľuje Tomáš Šipula, odborník na osobné financie z Partners Group SK. Tá sa dá v prípade potreby použiť na preklenutie rôznych situácií. Napríklad pri dočasnom výpadku príjmu počas dlhodobej práceneschopnosti, strate zamestnania či oprave auta po nehode. Finančnou rezervou sa pritom nemyslí auto či chata, ktoré by ľudia v prípade potreby predali a ako rezervu ju aj vnímajú, ale hotovosť.Hoci by si mal pravidelne bokom odkladať každý z nás, z prieskumu vyplynulo, že aspoň 10 % z príjmu si nedokáže odložiť viac ako dve tretiny Slovákov (69 %). Viac ako tretina, 36 % Slovákov, neušetrí vôbec nič. Tí, ktorí si zvyknú robiť finančnú rezervu, robia tak pravidelne mesačne – viac ako polovica z nich (51%) si odloží nabok peniaze hneď ako príde výplata či dôchodok a 42% počká na koniec mesiaca a ak niečo zostane, tak si odložia. Odborníci radia vyčleniť peniaze hneď pri výplate, nedotknúť sa ich a míňať iba zvyšok.

Optimálna finančná rezerva má mať výšku šiestich mesačných príjmov domácnosti. Na ňu by sa mali domácnosti upriamiť v prvom rade. „Po jej našetrení môžu následne ľudia svoje finančné prostriedky smerovať na iné krátkodobé ciele – našetriť si na dovolenku, nový spotrebič či zariadenie domácnosti,“ radí T. Šipula, podľa ktorého je finančná rezerva ako vankúš na horšie časy a nemali by sme po nej siahať v banálnych prípadoch ako sú bežné opravy spotrebičov či kúpa väčšieho televízora pred majstrovstvami sveta.

Prieskum agentúry Focus však poukázal na zarážajúcu skutočnosť, že viac ako 80 % Slovákov nemá žiadnu alebo len nedostatočnú finančnú rezervu. Pri otázke, v akých prípadoch ľudia siahajú na svoju rezervu 56 % Slovákov ju, žiaľ nesprávne, využije pri kúpe väčších výdavkov do domácnosti alebo z dôvodu urobiť si radosť, či vždy keď im nevyjdú peniaze do ďalšej výplaty. „Nech už ich k tomu vedie akýkoľvek dôvod, hneď ako sa im situácia vráti do normálu, mali by odčerpané prostriedky zase doplniť“, radí T. Šipula.

- Úvery môžete mať výhodnejšie. Stačí si v nich poupratovať

- Návod, ako efektívne sporiť

- Nechajte vaše peniaze zarábať správnym investovaním

- 7 zlatých pravidiel úverovania od Poštovej banky

20 = DLHODOBÉ AKTÍVA

Podľa odborníkov by malo optimálne až 20 % z príjmov smerovať do vytvárania dlhodobých aktív. „Tu rozoznávame dva základné piliere. Prvým je ochrana pred výpadkom príjmu formou vhodne zvoleného životného poistenia. Vhodne zvolený produkt totiž chráni jednotlivca i jeho blízkych v prípade vážnych udalostí, ktoré majú často veľmi výrazný vplyv na ich životnú úroveň,“ upozorňuje T. Šipula. Práve vhodne zvolený produkt životného poistenia zaistí, že aj v prípade závažných udalostí bude nebude rodina konfrotovaná navyše aj s existenčný zápasom.Druhou zložkou je sporenie na dôchodok, ktoré by rovnako mal zvážiť každý, kto si chce aj po svojom odchode do penzie zachovať životný štandard a dopriať si o čosi viac, než čo mu umožní dôchodok od štátu. Podľa prieskumu si až 62 % Slovákov v produktívnom veku nesporí na dôchodok. Z toho takmer polovica ako dôvod uvádza, že nemá na to prostriedky, 12 % sa spolieha na pomoc štátu a zarážajúcich 19 % nepovažuje túto oblasť za dôležitú.

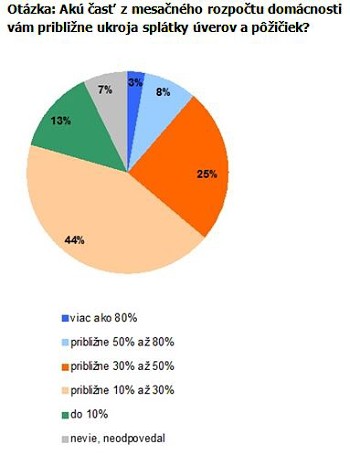

30 = ÚVERY

| Výška úverov by v domácnosti nemala presiahnuť 30 % príjmov! Za touto hranicou je už bežný chod rodiny ako aj schopnosť financovať akékoľvek ďalšie potreby, ohrozený. Podľa prieskumu viac ako 30 % z príjmu na rôzne splátky bankových či nebankových produktov dáva viacej ako tretina Slovákov (36 %). „Pokiaľ ide o spotrebné úvery, nákup na splátky či nebankové pôžičky, ich výška by mala mať optimálne výšku 0 %! Týchto úverov sa treba snažiť čo najskôr zbaviť a nezadlžovať sa ďalej,“ upozorňuje T. Šipula.

|

|

Úvery, nákupy na splátky či kreditné karty pritom využívajú až takmer dve pätiny Slovákov (37 %). A hoci polovica respondentov (52 %) by si nikdy nevzala úver z nebankovky, 10 % by po ňom siahlo v prípade bezkonkurenčných podmienok nebankovej spoločnosti či odmietnutia úveru bankou.

40 = SPOTREBA

Na bežnú finančnú spotrebu v domácnosti by malo ísť max. 40 % z mesačných príjmov rodiny. Na mysli pritom máme výdavky spojené s bežnou prevádzkou domácnosti – stravu, oblečenie, cestovné, kultúru či voľný čas. „V tejto oblasti má mnoho ľudí rezervy, ktoré si často neuvedomujú. Dôležité je poznať výšku týchto výdavkov a mať ich pod kontrolou. Ideálne je si výdavky zapisovať, sledovať a v prípade potreby regulovať,“ radí T. Šipula a upozorňuje na najčastejší mýtus slovenských domácností – nedokážeme ušetriť pre nízky príjem (podľa prieskumu 36 %). Dôvodom však nie je výška príjmu, ale spotreby, ktorá je vzhľadom naň neprimeraná. A ako ste na tom vy s vedomosťami o financiách? Svoju finančnú gramotnosť si môžete otestovať na www.fqtest.sk

---------------

*Prieskum agentúry FOCUS:

Reprezentatívny kvantitatívny prieskum formou face to face rozhovorov realizovala agentúra FOCUS medzi obyvateľmi SR vo veku od 18 rokov, na vzorke 743 respondentov, v termíne 13. 8. – 20. 8. 2014.

Zdroj: Nadácia Partners, Foto: Ivan Sedlák

Tweet