Výnosy európskych dlhopisov rastú. Hrozí nám nová eurokríza?

Výnosy na amerických dlhopisoch sa prudko zvyšujú. Investori sa preto sťahujú z Európy v prospech bezpečnejších a relatívne výnosnejších dlhových cenných papierov v USA. Ohrozené sú najmä krajiny európskej periférie: Grécko, Španielsko a Portugalsko.

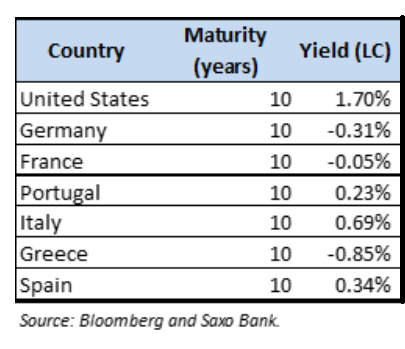

Od začiatku roka vzrástli výnosy 10-ročných amerických vládnych pokladničných poukážok o 70 bázických bodov na hodnotu 1,70 percenta. Investori, ktorí neustále zvažujú vzťah rizika a výnosu, vidia dnes ako atraktívnejšie americké vládne cenné papiere. Sťahujú sa preto z Európy. Tunajšie vlády musia investorom ponúknuť viac, keď si ich chcú udržať.

V nadväznosti na americké, preto stúpli aj výnosy dlhopisov európskych krajín. Tlak na rast výnosov sa doteraz podarilo Európskej centrálnej banke prostredníctvom pandemického programu PEPP ako tak tlmiť. Otázne je dokedy.

Inflačné očakávania naďalej rastú, čo tlačí výnosy dlhopisov ešte viac nahor. Fed sa predstave rastu výnosov na dlhopisoch ani veľmi nebráni. Z pohľadu ECB ide však o niečo, čomu sa chce za každú cenu vyhnúť. Centrálnu banku preto čaká ťažká úloha.

Najzraniteľnejšie je Grécko

Najviac zraniteľné je pri tomto pohľade Grécko. Zahraniční investori vlastnia až 90 percent vládneho dlhu. Jeho dôveryhodnosť ako dlžníka je pritom na základe skúseností z minulosti slabá.- BLOG: Investovanie

- Investovanie s minimálnym rizikom. Čo je vhodné pre konzervatívnych investorov?

- Recept na úspešné investovanie v roku 2021

- Najvyšie úroky na vkladoch

Najmenej zraniteľné je naopak spomedzi krajín periférie Taliansko. Takmer všetky vládne dlhopisy vlastnia domáce subjekty, ktoré nie sú veľmi citlivé na zvýšenie výnosov v USA. Ide o dlhodobých investorov bez špekulatívnych vedľajších motívov.

V prospech Talianska hovorí aj jeho nový predseda vlády Mario Draghi, ktorý má v zahraničí výborný kredit. Preto výnosy talianskych vládnych dlhopisov rastú zhruba polovičným tempom, ako u iných porovnateľných krajín.

Aká riziková prirážka je primeraná

Pri odhade spravodlivých cien dlhopisov európskej periférie by sme sa mali pozrieť do minulosti. Vidíme, že od roku 2014 sa španielske bondy obchodovali o 80 bázických bodov nad americkými dlhopismi zabezpečenými proti menovému riziku. Je to najmenší rozdiel medzi krajinami južnej Európy a USA za uplynulých šesť rokov.Vedie nás to k presvedčeniu, že práve 80 bázických bodov po zohľadnení menového rizika by sme mohli považovať za dostatočne atraktívnu rizikovú prirážku pre investorov. Výnosy španielskych dlhopisov by teda mali dosahovať 1,15 percent, aktuálne je to 0,34 percenta. Je tu teda ešte veľký priestor pre rast.

Ako bude reagovať ECB

Zvyšovanie výnosov krajín európskej periférie vidí ECB veľmi nerada. Ak by k nemu došlo, centrálna banka by musela prijať rozhodné kroky. Súčasný program PEPP sa v takom prípade ukazuje ako málo účinný, pretože jeho mechanizmus zvýhodňuje bezpečnejšie nemecké dlhopisy.ECB sa preto bude musieť uchýliť k politicky nepopulárnym krokom, napríklad k uprednostňovaniu dlhopisov krajín periférie. Znamenalo by to ešte väčšiu integráciu Európskej menovej únie. Druhým možným riešením je zväčšenie celkového balíka výkupu dlhopisov bez zmeny jeho mechanizmu. Výsledkom by však pravdepodobne bolo znehodnotenie eura pri pochybnom a len dočasnom výsledku.

Zdroj: Saxo bank, Foto: redakcia

Tweet