Hypotéky: Oplatí sa mimoriadna splátka pri refixácii?

26.05.2023 (10:50)

Rast úrokových sadzieb hypoték môže zvýšiť mesačnú splátku až o polovicu. Dá sa na to pripraviť budovaním finančnej rezervy, ktorú pri výročí fixácie môžete použiť na mimoriadnu splátku a znížiť si tak celkový dlh i mesačnú splátku. Otázka je, či sa vám to oplatí.

Ľudia, ktorým končí fixácia úrokovej sadzby na hypotéke v najbližších rokoch, by sa postupne mali pripraviť na vyššiu splátku budovaním finančnej rezervy. Každý mesiac by ste si mali odložiť do rezervy sumu v takej výške, o koľko sa vám zvýši splátka hypotéky v budúcnosti. Ideálne je, ak si túto sumu dokážete odkladať bokom 4-5 rokov. Za túto dobu si dokážete nasporiť aj 10 000 eur.

Jednou z častých otázok je, či sa v prípade nárastu sadzby oplatí splatiť časť dlhu mimoriadnou splátkou. Väčšina bánk po mimoriadnej splátke automaticky zníži mesačnú platbu a splácanie je potom o čosi jednoduchšie. O koľko sa zníži mesačná splátka? „Je to jednoduchá matematika: o toľko percent, o koľko percent sa zníži dlžná suma. Ak je hypotéka vo výške 100 000 eur, ktorá sa má ešte 25 rokov splácať 377 eurami mesačne, jej zníženie o 10 000 eur (čo je 10 %) zníži mesačnú splátku na rovnako dlhý čas na 340 eur (čo je pokles o 10 %),“ vysvetľuje Pavel Škriniar, investičný analytik Swiss Life Select.

Skutočne sa však oplatí minúť 10 000 eur, aby bola mesačná splátka nižšia o 37 eur?

- Založená rodičovská nehnuteľnosť môže uviaznuť v hypotéke dlhé roky

- Hypotéky: Akú fixáciu úroku zvoliť v roku 2023?

- Výhody a nevýhody hypotéky so splatnosťou 40 rokov

- Aktuálne úrokové sazby na hypotékach

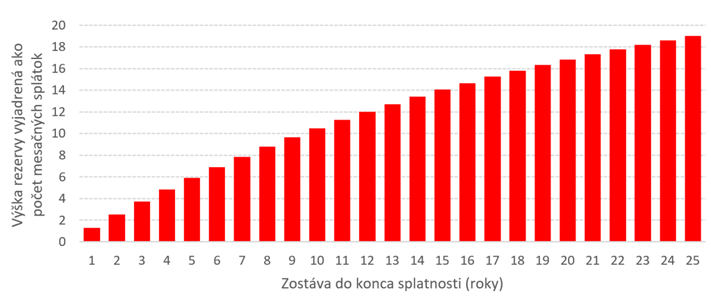

Z 10 000 eur by sa dala odčerpávať nová zvýšená splátka hypotéky od pol roka do vyše dvoch rokov (podľa trvania zostávajúcej splatnosti). Teda z bežného účtu by v takom prípade neodišlo ani euro.

Finančná rezerva vždy bude predstavovať ochranu pre splácanie hypotéky v prípade finančných problémov. „A mať takúto rezervu je určite lepšie, ako si znížiť preplatenosť úveru počas dlhých rokov iba o pár percent,“ tvrdí Škriniar.

- Ktoré príjmy banka akceptuje pri žiadosti o hypotéku?

- Čakať na návrat lacných hypoték sa nemusí vyplatiť

- Splácanie hypotéky pri výpadku príjmov - takéto máte možnosti

- BLOG: Hypotéky

Podľa analytika, je finančná rezerva je pre dlžníka cennejšia, ako o pár eur nižšia splátka hypotéky.

Zdroj: Swiss Life Select, Foto: Matthew Henry, Burst.shopify.com

Tweet