Koľko a ako rodičia sporia deťom?

Mali by sme deťom sporiť? Ak áno, koľko? K akej sume by ste sa chceli dostať nakonci? Pozrite si výsledky zaujímavého prieskumu, ktorý zisťoval postoje rodičov. Niektoré odpovede prekvapili.

Prieskum UniCredit Bank* ukázal, že deti vo veku 4 – 10 rokov najviac inšpirujú ich rodičia a blízki. Chcú byť učiteľmi, futbalistami, policajtmi, hasičmi a lekármi. Deti však snívajú aj o netradičných povolaniach, ako je krotiteľ dinosaurov, návrhár toboganov alebo youtuber. S pribúdajúcim vekom sa výber povolania stáva realistickejším a aj rozprávkové sny môžu viesť k reálnym profesiám – napríklad v oblasti paleontológie, vývoja hier alebo architektúry. A práve finančná podpora na začiatku je častokrát kľúčová.

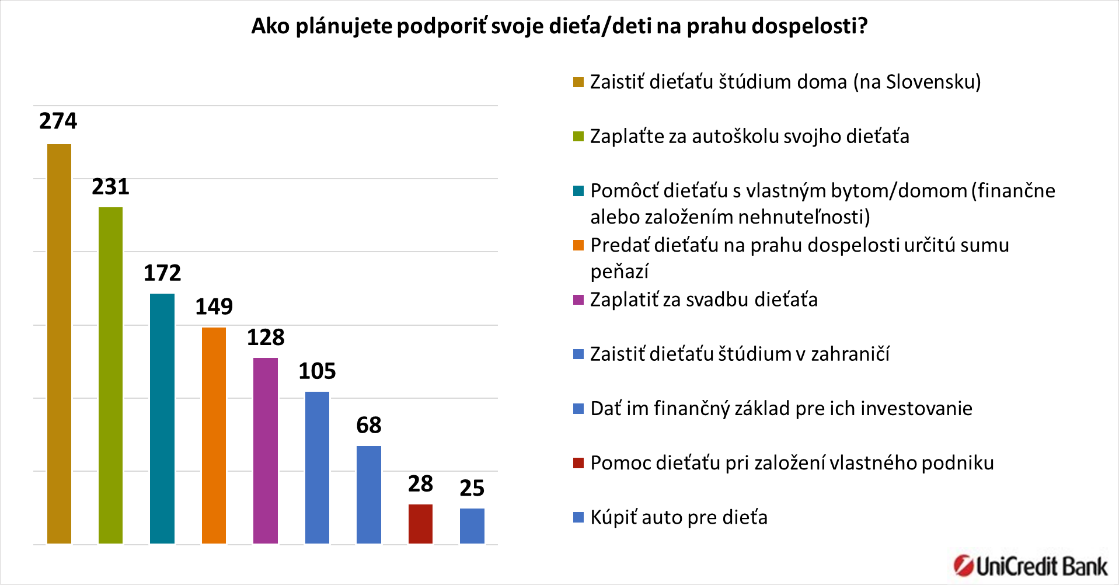

Viac než polovica rodičov chce podporiť deti na prahu dospelosti

52 % rodičov sa domnieva, že suma, ktorú deťom odovzdajú, by mala byť primeraná, aby ich motivovala k budovaniu vlastného finančného základu. Iba 7 % rodičov si myslí, že by deti nemali dostávať peniaze vôbec. Iná forma podpory je však podľa nich v poriadku. Rodičia najčastejšie plánujú podporiť svoje deti pri štúdiu na Slovensku i v zahraničí, uhradiť autoškolu, pomôcť s vlastným bývaním, poskytnúť finančnú sumu na osamostatnenie, zaplatiť svadbu, alebo poskytnúť základ pre vlastné investovanie. Rodičia tiež chcú pomáhať s rozbehom vlastného podnikania ich potomka, či zaobstarať mu vozidlo.

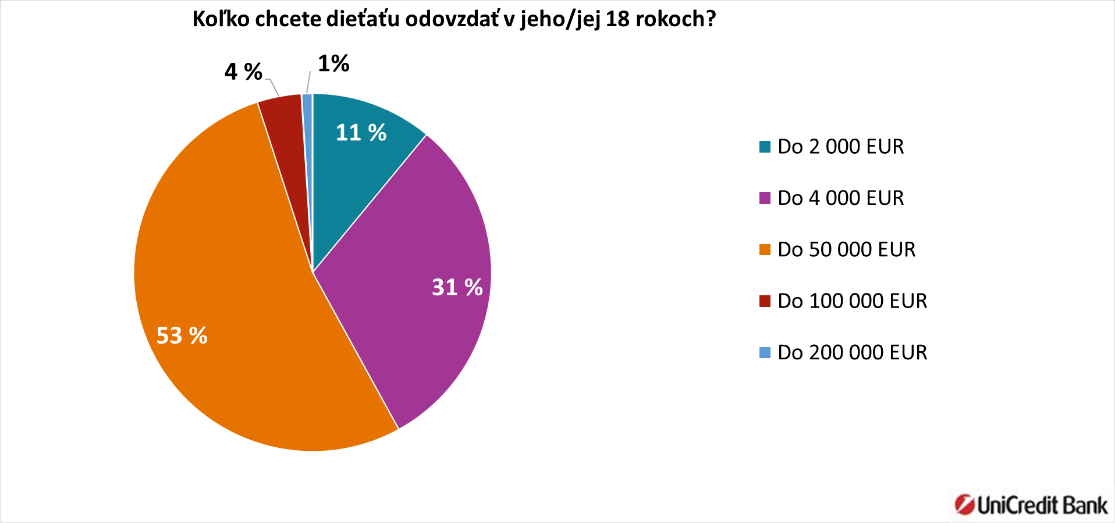

Akú sumu chceme nasporiť deťom?

Viac než polovica rodičov by svojim deťom rada venovala sumu do 50 000 EUR. Takmer tretina plánuje odovzdať do 4 000 EUR. No nájdu sa aj takí, ktorí chcú nasporiť 100 až 200 tisíc.- Sporenie pre deti v 2025 – ktorá možnosť je navýhodnejšia?

- 10 tipov ako efektívne sporiť

- 31. OKTÓBER: SVETOVÝ DEŇ SPORENIA - 7 NAJČASTEJŠÍCH CHÝB PRI ŠETRENÍ

- Ktoré sporenie pre deti sa oplatí? Nepodceňujte skutočnosť, na čie meno bude sporiaci účet zriadený!

- Aký je rozdiel medzi sporením a investovaním? Často sa tieto pojmy zamieňajú

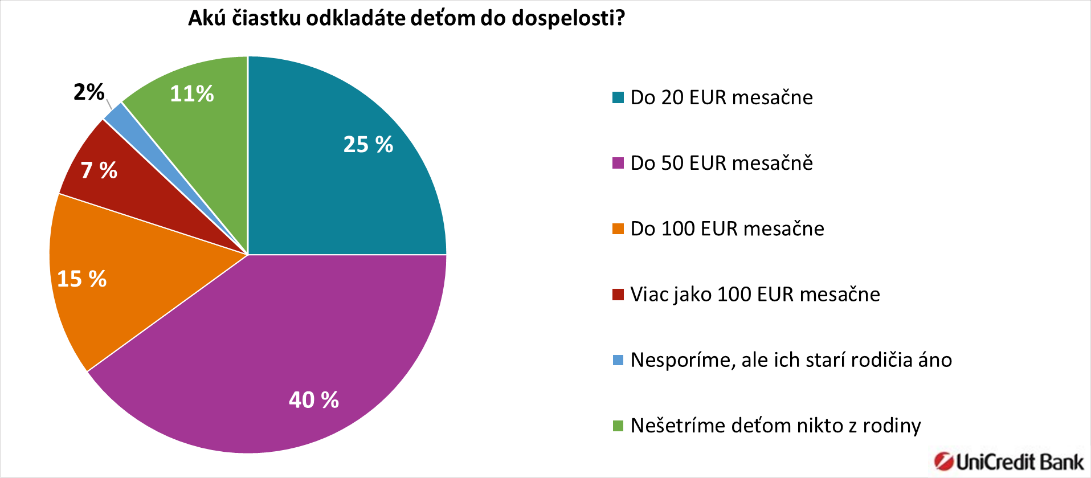

Koľko a ako rodičia najčastejšie sporia?

Štvrtina opýtaných rodičov deťom odkladá do 20 EUR mesačne, dve pätiny rodičov do 50 EUR. Do 100 EUR mesačne sporí 15 % rodičov. Viac než 100 EUR pravidelne odkladá svojim deťom 7 % rodičov, 11 % rodičov deťom vôbec nesporí a 2 % respondentov označilo, že sporia za nich starí rodičia.

Jedna vec je, koľko chceme deťom nasporiť, druhá vec, či je to reálne pri sume, akú im odkladáme mesačne. V tabuľke uvádzame, akú sumu sa podarí našetriť za 20 rokov pri ročnom zhodnotení 8%.

| Mesačná suma | Naporené po 20 rokoch pri zhodnotení 8% p.a. |

| 20 eur | 9 800 eur |

| 50 eur | 24 500 eur |

| 100 eur | 49 000 eur |

| 200 eur | 58 000 eur |

Úrokové sadzby na sporiacich, termínovaných účtoch, aj na stavebnom sporení sa zďaleka nepribližujú k zhodnoteniu 8%, ako sme použili pri výpočtoch. Znamená to, že na dosiahnutie cieľovej sumy pri týchto nízkoúrokových produktoch budete potrebovať vyšší mesačný vklad. Potrebný výnos z dlhodobého hľadiska dokážu priniesť len investičné produkty.

Neisté časy predstavujú ideálny čas na investovanie

Záujem o investovanie do podielových fondov v neistých časoch štandardne klesá. Zároveň však platí, že práve historicky neisté obdobia a poklesy na trhoch predstavujú ideálnu príležitosť na investovanie. „Výhodou investovania do podielových fondov je diverzifikácia. Podielové fondy spravidla investujú do viacerých rôznych aktív, vďaka čomu sa znižuje riziko straty v prípade, že sa niektorá z investícií nevyvíja priaznivo. Zároveň je možnosť investovať aj pravidelne (napríklad mesačne), čo prináša tzv. časovú diverzifikáciu - investície sa rozkladajú v čase a tým sa zmierňuje vplyv výkyvov na finančných trhoch. Takýmto spôsobom si môžu napríklad rodičia postupne vytvárať finančný základ pre svoje deti, či už na štúdium ich vysnívaného odboru, alebo ako štartovací kapitál do života, alebo na rozbeh vlastného podnikania,“ hovorí Ďuďáková.„Často sa stretávame s tým, že klienti spätne ľutujú, že s investovaním nezačali skôr, najmä pokiaľ ide o rodičov a ich deti. Ak zhrnieme skúsenosti z praxe, staršia verzia klienta by svojmu mladšiemu ja pravdepodobne poradila, začať investovať čo najskôr a nepremárniť čas. Klienti často hovoria, že si to uvedomili až príliš neskoro,“ dodáva Ďuďáková.

* Poznámka 1: Orientačného prieskumu UniCredit Bank sa zúčastnilo 113 detí vo veku od 4 do 10 rokov z Českej republiky s pomocou rodičov a učiteliek.

**Poznámka 2: Prieskumu agentúry IPSOS pre UniCredit Bank sa zúčastnilo 525 respondentov vo veku od 19 do 64 rokov naprieč celým Slovenskom.

Zdroj: UniCredit Bank, Foto: Matthew Henry, Burst.shopify.com

Tweet