Ostať, či vystúpiť z 2. piliera v roku 2025?

09.07.2025 (15:00)

Vláda sa opäť pohráva s myšlienkou otvorenia 2. piliera. Najväčším argumentom je, že niekoľko tisíc budúcich dôchodcov, bude mať nižší dôchodok, ako keby boli iba v 1. pilieri. Avšak, v 2. pilieri sú 2 milióny sporiteľov. Pozrite si niekoľko zaujímavých faktov, aby ste sa vedeli zodpovedne rozhodnúť.

„Dôchodky z druhého piliera sú podľa vlády nízke. Dôvodom však nie je výkonnosť či existencia druhého piliera. Je ním spôsob využitia dôchodkových úspor sporiteľmi. Až 83 % dôchodcov uprednostňuje výber hotovosti namiesto doživotného dôchodku. Z povinných odvodov si namiesto dôchodku kúpia vybavenie domácnosti, dovolenku či auto. Je logické, že ich dôchodok je potom nízky“, hovorí Pavel Škriniar, finančný analytik Swiss Life Select.

Nízke zhodnotenie

Ten istý premiér, ktorý dnes poukazuje na nízke zhodnotenie v 2. pilieri, v roku 2013 všetkých sporiteľov presunul do garantovaných fondov. Garantované fondy zďaleka nedosahujú také zhodnotenie, ako akciové a indexové fondy, v ktorých boli sporitelia pri vzniku druhého piliera. Indexové fondy zarábajú od svojho vzniku v priemere 10,3 % ročne - Garantované fondy v priemere 1,5 % ročne. Garancia vás oberá o výnosy.Nízka nasporená suma

Pri nízkych odvodoch je aj nasporená suma nízka. Z nej vypočítaný dôchodok je taktiež nízky – málo zaplatíte, málo dostanete. Tento problém má dve roviny – výška percenta, ktoré Sociálna poisťovňa posiela do 2. piliera (aktuálne je to 4%, pričom v Sociálnej poisťovni ostáva 14%) a absolútna výška odvodov, ktoré platíme do Sociálnej poisťovne. Toto je veľký problém hlavne u živnostníkov, ktorí odvádzajú odvody do Sociálnej poisťovne v minimálnej výške, aj keby mohli viac.Nízka odovzdaná suma

Na vyplácanie mesačného dôchodku z druhého piliera nie je vždy potrebné použiť všetky nasporené peniaze. Za nasporené peniaze sa kupuje doživotný dôchodok. Čím menej úspor sporiteľ predá životnej poisťovni, tým nižší dôchodok bude dostávať. Až 83 % sporiteľov uprednostňuje minimálny dôchodok z 2. piliera a uprednostňuje jednorazové vyplatenie hotovosti - málo dávate, málo dostanete.- Oplatia sa dobrovoľné príspevky do 2. dôchodkového piliera?

- Ministerstvo práce plánuje dôchodkové úspory z druhého piliera investovať do infraštruktúry či nájomného bývania

- Fakty o druhom pilieri v roku 2024: zhodnotenie, príspevky a výplaty

- Dôchodkové fondy v 2. pilieri v 2024: Ktoré zarobili najviac?

Jeden piliér na dôchodok nestačí, potrebných je ich viac

Vláda otvorenie druhého piliera vysvetľuje prítomnosťou sporiteľov, ktorí do neho nepatria. „Pritom druhý pilier sa už v minulosti viac ráz otváral a ak sú v ňom sporitelia, pre ktorých je nevýhodný, tak je to iba pre neustále zmeny v legislatíve,“ vysvetľuje Pavel Škriniar.„Podmienky dôchodkov zo Sociálnej poisťovne sa postupne zlepšujú a druhý pilier sa znevýhodňuje. Na prvý pohľad sa tak zdá, že druhý pilier je nevýhodný. Bude to tak však iba obmedzený čas. Demografia nás dobehne tým, že počet poberateľov starobných dôchodkov zo Sociálnej poisťovne bude čoraz viac a prispievateľov do Sociálnej poisťovne bude čoraz menej. Systém v súčasnej podobe je dlhodobo neudržateľný a bude sa musieť zmeniť. Zmena bude vždy iba v neprospech poberateľov dôchodkov z prvého piliera. Nedá sa menej vybrať a viac rozdať. Kto odíde z druhého piliera, bude mať nielen ohrozený ale aj od štátu plne závislý dôchodok,“ upozorňuje analytik.

Druhý pilier vznikol ako doplnok k prvému pilieru, čím ho spravil udržateľnejší. Pre vyššie dôchodky je potrebné vybudovať si viacpilierový dôchodok, pretože každý pilier je nezávislý od ostatných. Spoliehanie sa na iba 1. pilier – Sociálnu poisťovňu, je veľmi nezodpovedné. Demografia, rovnako ako matematika, totiž nepustí.

Čo znamená otvorenie druhého piliera?

Budete mať možnosť rozhodnúť sa, či v druhom pilieri ostanete. Teda či budete poberať dôchodok z aspoň dvoch alebo iba z jedného zdroja. Svoje úspory, teda pre bežného sporiteľa desiatky tisíc eur, odovzdáte Sociálnej poisťovni a tá vypočíta dôchodok z prvého piliera, ako keby ste v druhom pilieri nikdy neboli. To, aký vysoký dôchodok to bude, je však veľkou neznámou.„S istotou vieme povedať, že váš dôchodok sa nebude vypočítavať podľa súčasných pravidiel, pretože o desiatky rokov bude populačná krivka úplne odlišná než tá dnešná. Kým dnes pripadá na jedného dôchodcu 3,6 pracujúceho, o dvadsať rokov to podľa tých optimistickejších prognóz budú nanajvýš dvaja pracujúci. Zjednodušene povedané: menej ako dvaja pracujúci budú zo svojich odvodov financovať dôchodok jedného dôchodcu. A to už súčasná výška odvodov pracujúcich je pomerne vysoká. Budúce vlády budú musieť upraviť spôsob výplaty i vzorce výpočtu a je vysoko pravdepodobné, že to bude v neprospech dôchodcov. Dôchodok z prvého piliera je tak rovnako v ohrození,“ hovorí Pavel Škriniar.

Možné scénare do budúcnosti

Ako sa budúce vlády popasujú so stárnucou populáciou a štedrými dôchodkami dnes nikto nevie. Možností je však viacero:- Zvýšenie veku odchodu do dôchodku

- Znižovanie budúcich dôchodkov

- Vyššie odvody

- Zdaňovanie dôchodkov

5 dôvodov, prečo zotrvať v druhom pilieri

- Úspory sú vašim osobným majetkom. Sú dediteľné, teda slúžia aj ako životné poistenie, za ktoré neplatíte.

- Nie ste a nebudete plne závislý od štátu.

- Demografia nemá vplyv na hodnotu úspor. Na dôchodky zo Sociálnej poisťovne však áno.

- Rozhodujete sa, akým spôsobom si necháte vyplácať dôchodok.

- Nepodporíte nezodpovedné hospodárenie štátu.

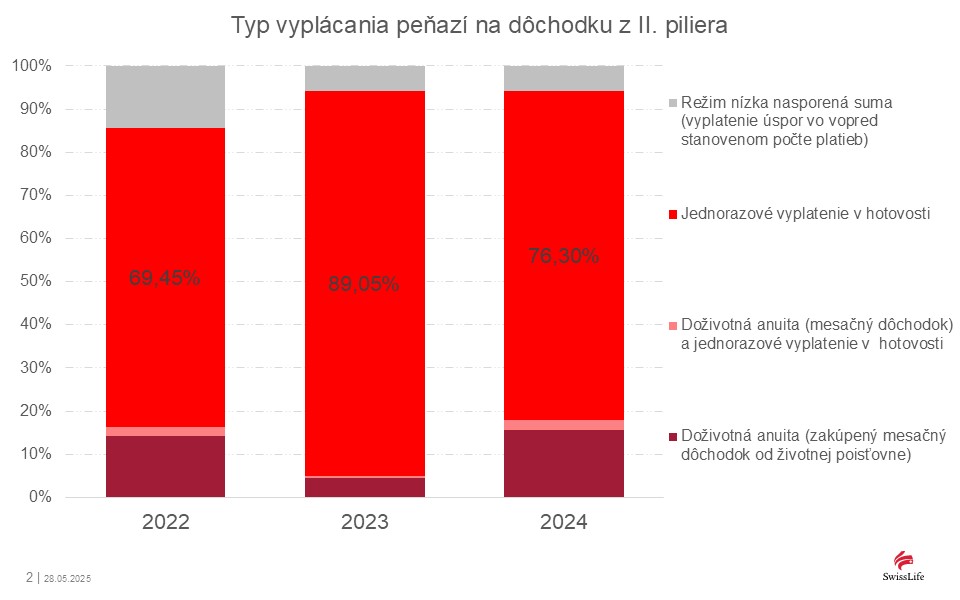

Ako sú vyplácané dôchodky z II. piliera

Pokiaľ je dôchodok zo Sociálnej poisťovne vyšší ako minimálne stanovená výška dôchodku, sporiteľ si môže nechať vyplatiť svoje úspory jednorazovo. Je to hlavne na zodpovednom rozhodnutí každého dôchodcu, ako s úsporami naloží. Pokiaľ si za tieto peniaze kúpi nové auto, nemôže sa v budúcnosti sťažovať, že nemá z čoho žiť. Graf zobrazuje využívanie jednotlivých možností dôchodkovými sporiteľmi.

Zdroj: Swiss Life Select Slovensko, Foto: Matthew Henry, Burst.shopify.com

Tweet