Koľko treba investovať na slušný dôchdok?

29.04.2022 (10:00)

Na slušný dôchodok z 1. piliera sa spoliehať nemôžete. Koľko si musíte odkladať dnes, aby ste si na dôchodku mohli prilepšiť o 100 eur mesačne?

"Špajza je prázdna"

Riziko dôchodkov od Sociálnej poisťovne (z I. piliera) spočíva v politických zásahoch, aj z podstaty spôsobu získavania prostriedkov. Prvý pilier prerozdeľuje a vypláca dôchodky seniorom z peňazí, ktoré vyzbiera od pracujúcich formou odvodov. „Vývoj demografie hovorí, že pracujúcich bude čoraz menej a dôchodcov viac. Okrem toho sú tu ešte zásahy do systému. Napríklad také zníženie veku odchodu na dôchodok ešte viac zníži počet pracujúcich a zvýši počet poberajúcich,“ varuje pred rizikami Pavel Škriniar, analytik Swiss Life Select Slovensko.To, že už dnes má štát problém ustáť dôchodky, sa píše aj v tejto tlačovej správe: ...Výdavky fondu starobného poistenia, z ktorého Sociálna poisťovňa vypláca starobné a predčasné starobné penzie, za minulý rok (2021) predstavovali 7,06 miliardy eur. Príjmy tohto fondu však boli len na úrovni 5,1 miliardy eur....

Väčší počet dôchodcov a menšie vyzbierané odvody znamenajú jediné; nižšie dôchodky pre všetkých.

Štát síce môže nastaviť dôchodkový vek na 64 rokov, avšak to neznamená, že po odchode do dôchodku nebudete musieť naďalej pracovať, aby ste dokázali pokryť náklady na bývanie, stravu a lekársku starostlivosť, ktorá jedného dňa prestane byť bezplatná, pretože peniaze dlhodobo chýbajú aj v rezorte zdravotníctva.

- Kedy sa oplatí investovať väčšiu sumu naraz a kedy ju radšej rozložiť v čase?

- 8 rád, ako začať s investovaním

- Ak si sporíte v 2.pilieri v konzervatívnom fonde, dosiahnete 3x nižšie úspory

- 4. dôchodkový pilier: Akú môže mať podobu a v čom sa líši od ostatných pilierov?

Tak koľko si musím odkladať na dôchodok už dnes?

Čím vyššiu sumu si mesačne odkladáte, tým vyšší stav investičného účtu dosiahnete. Konečný stav samozrejme ovplyvní aj doba sporenia, čím je dlhšia, tým lepšie.Na druhej strane, ak sa má z investičného účtu postupne čerpať výpomoc k dôchodku, nezanedbateľnú úlohu zohráva aj inflácia. „Čas na jednej strane napomáha k rastu účtu, na druhej strane skrz infláciu znižuje kúpnu silu vopred plánovaného výberu,“ pripomína P. Škriniar.

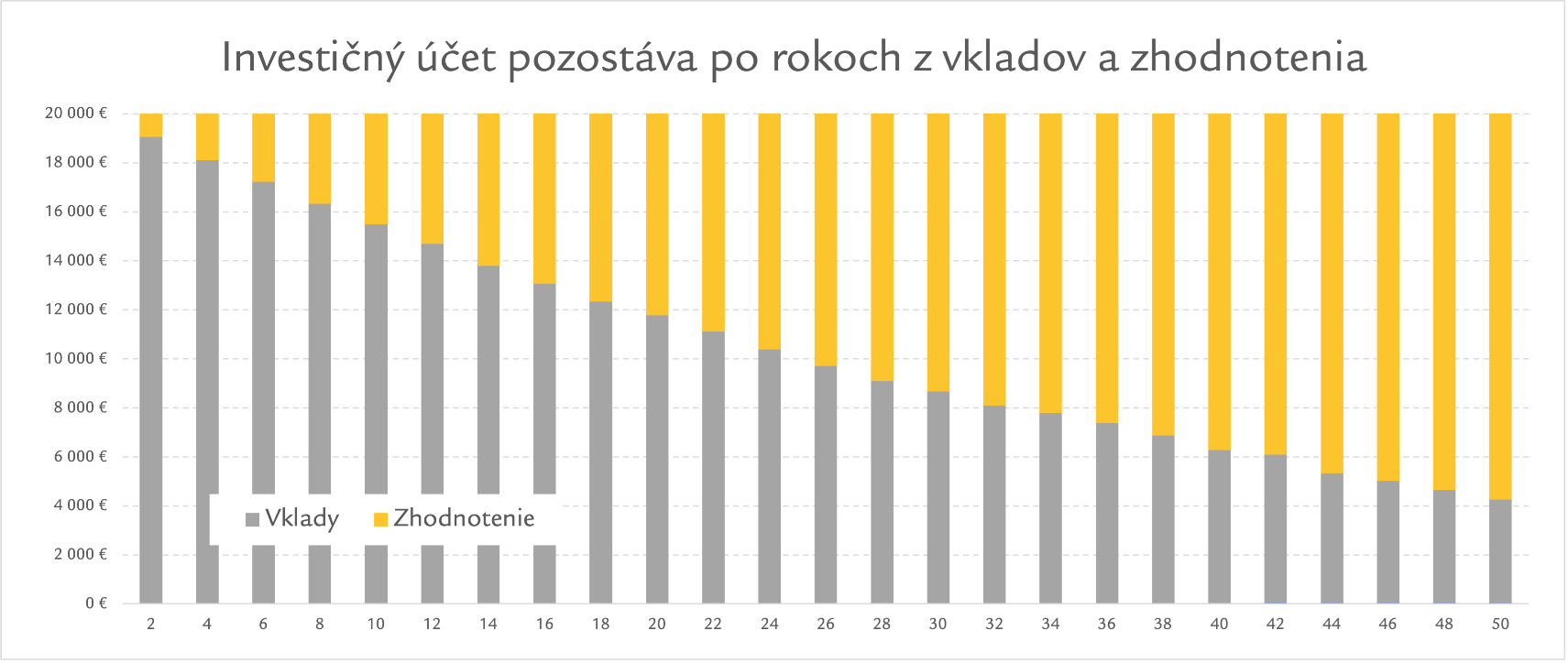

Koľko si mám našetriť, aby som si na dôchodku mohol postupne vyplácať 100 eur mesačne? „Odpoveď je tiež pomerne jednoduchá: 20 000 eur. Takýto objem peňazí stačí na to, aby úspory vydržali 25-ročné trvanie pravidelných výberov,“ hovorí analytik.

Druhá otázka sa týka výšky mesačného príspevku, ktorým sa postupne nasporí 20 000 eur. To už závisí od trvania sporenia, môže ísť o sumu od 7 do 794 eur mesačne, viac detailov v grafe.

S čím ešte treba počítať je inflácia. Tá vám každý rok znehodnotí úspory o nejaké to percento. V posledných rokoch bola inflácia nízka a až tak nás netrápila. No aktuálne data hovoria, že inflácia je na úrovni takmer 10% a tak skoro neklesne.

Pre nás to znamená, že ak budeme chcieť zachovať kúpnu silu našej stovky, výška našich úspor bude musieť byť vyššia a teda mesačne si musíme odkladať viac, ako v prípade, keby sme s infláciou nerátali. „Inak povedané: Na 25-ročný doplnkový dôchodok v kúpnej sile dnešných 100 eur stačí 50-ročné sporenie 20 eur mesačne. Za polstoročie vložíte 12 000 eur a za štvrťstoročie vyberiete takmer 81 000 eur. To je čaro využitia dlhodobého zloženého úročenia tak v čase sporenia ako aj v čase čerpania,“ uvádza P. Škriniar.

- Dôchodková kalkulačka: Vypočítajte si svoj dôchodok zo všetkých pilierov

- Všetko o dôchodkoch

- Je možné zmeniť DDS-ku (3.pilier)? Poradíme ako nato

Kedy si mám začať sporiť na dôchodok? Už dnes

Čím kratší čas sporenia, tým menej vkladov a menej zloženého úročenia. Ak si chcete na dôchodku oddýchnuť, začnite si sporiť už dnes. Inak budete musieť aj po odchode do dôchodku pracovať. Čím neskôr si začnete sporiť, tým vyššiu časť zo svojho príjmu si musíte odkladať, aby ste si nasporili potrebnú sumu.Rada na záver: Stále je lepším riešním, ak budete mať nasporenú nižšiu sumu, ako nemať žiadne úspory.

Zdroj: Swiss Life Select Slovensko, Foto: Avelino Calvar Martinez, Burst.shopify.com

Tweet