Ak si živnostníci nič neušetria kým pracujú, zo štátneho dôchodku asi nevyžijú

01.12.2023 (13:30)

Najvyšší kontrolný úrad (NKÚ) upozorňuje, že podiel živnostníkov, ktorí si platia odvody z minimálneho vymeriavacieho základu, neustále rastie. Na penzii tak môžu počítať iba so štátom garantovaným minimálnym dôchodkom a výrazným prepadom životnej úrovne.

Významná časť živnostníkov sa na Slovensku snaží čo najviac ušetriť na povinných platbách štátu. NKÚ upozorňuje, že podľa údajov Sociálnej poisťovne podiel tých, ktorí si platia odvody z minimálneho vymeriavacieho základu, stúpol medzi rokmi 2017 až 2021 zo 72 % na viac ako 81 %. Takmer 150-tisíc živnostníkov platí odvody, ktoré sú blízke tým u zamestnancov s minimálnou mzdou, aj keď ich reálny príjem je vyšší. Preto im hrozí, že po odchode na dôchodok dostanú iba minimálnu penziu garantovanú štátom.

Tá aktuálne dosahuje 389,90 eur. Ide o tých, ktorí majú za sebou 30 rokov dôchodkového poistenia. Ak platili odvody dlhšie, suma minimálnej penzie sa zvyšuje. Priemerná výška starobného dôchodku je však výrazne vyššia - v septembri tohto roka predstavovala 643,70 eur. „Znamená to, že živnostníci, ktorí sa rozhodli platiť čo najnižšie odvody, môžu na to v budúcnosti doplatiť prudkým poklesom životnej úrovne. A to najmä v prípade, ak si na starobu nič neodložia. Platením odvodov z minimálneho vymeriavacieho základu nielen škodia štátnej pokladni, ale vysokému riziku vystavujú aj sami seba,“ upozorňuje Marek Malina, analytik online investičnej platformy Portu.

- Živnostník dokáže na daniach ušetriť stovky euro. Investovať by ich mal do svojho dôchodku

- S akým dôchodkom môžu počítať živnostníci? 1. časť

- S akým dôchodkom môžu počítať živnostníci? 2. časť

- Koľko si musí sporiť živnostník na dôchodok? 3. časť

- Dôchodková online kalkulačka

Z priemeru žiť nechceme

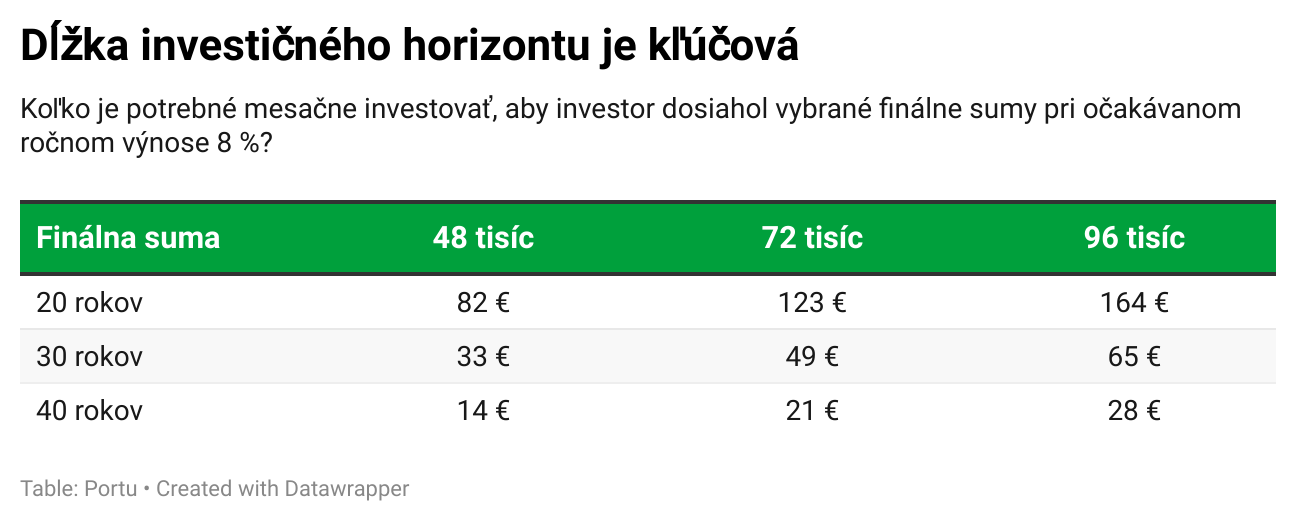

Z vlaňajšieho prieskumu Portu vyplýva, že väčšina Slovákov (67,7 %) chce robiť maximálne do 60-ky a až 86,5 % ľudí tvrdí, že priemerný dôchodok by im na živobytie nestačil. Preto je dôležité odkladať si na dôchodok ideálne od prvej výplaty. V takom dlhom horizonte stačí odložiť si niekoľko desiatok euro mesačne. Čím kratšie si ľudia sporia, tým vyššiu sumu musia odkladať, aby nasporili dostatočný objem financií.Predstavme si, že si budúci penzista chce našetriť dostatok peňazí, aby mal počas 20 rokov na dôchodku 200 eur mesačne navyše. Vtedy by potreboval na účte 48 000 eur. Pri 400 eurách by to bolo už 96 000 eur. Aj na takúto sumu sa dá správnym investovaním dosiahnuť pri pomerne nízkych pravidelných vkladoch. Dôležité je začať čím skôr, inak sa finančná náročnosť sporenia prudko zvyšuje.

Na našetrenie 96-tisíc eur je pri 40 ročnom investičnom horizonte a 8 % výnose potrebných 28 eur mesačne. Pri polovičnom čase je nutných už 164 eur. „Takýto výrazný je efekt zloženého úročenia. Platí teda, že každý rok sa počíta a čím neskôr človek začne, tým viac musí odkladať, aby sa na cieľovú sumu dokázal dostať,“ upozorňuje Marek Malina.

Zabúdať netreba ani na riziko

S investovaním je však vždy spojené aj riziko, ktoré vyplýva z výkyvov na finančných trhoch. Najlepšou ochranou voči nemu je dlhodobosť a pravidelnosť investovania, ani tá však nie je stopercentná. Hoci sa doteraz finančné trhy z každého prepadu spamätali, počítať treba aj s tým, že práve pred odchodom na dôchodok dôjde k ich poklesu. Preto môžu investori, ktorí sa už blížia ku koncu investičného horizontu (resp. do dôchodkového veku) zvážiť presun svojich investovaných peňazí do konzervatívnejších fondov, ktoré síce ponúkajú nižší výnos, no sú odolnejšie voči výkyvom.Práve preto sa do konzervatívnych fondov automaticky presúvajú aj investície ľudí, ktorí si na dôchodok šetria v II. pilieri. Pri investovaní vo vlastnej réžii je však takýto prístup dobrovoľný a je na každého osobnom zvážení, do akej miery je ochotný riskovať. „Bez ohľadu na zvolenú stratégiu je možné povedať, že najhorší prístup je nemyslieť na budúcnosť vôbec. V prípade živnostníkov je to teda platenie minimálnych odvodov s tým, že si ani sami nič neušetria. Spoliehať sa na to, že ich pred chudobou bude zachraňovať štát, je nielen naivné, ale aj neetické,“ dodáva Marek Malina.

Zdroj: Portu, Foto: Ivan Sedlák

Tweet