Koľko si musí sporiť živnostník na dôchodok? 3. časť

27.11.2020 (16:00)

Šikovný živnostník dnes dokáže ušetriť na odvodoch a daniach stovky eur mesačne. Z čoho však bude žiť na dôchodku? Pomôcť mu môže IV. dôchodkový pilier.

V predchádzajúcom článku sme vám vypočítali, koľko dokáže na daniach a odvodoch ušetriť živnostník. Avšak nižšie odvody dnes, znamenajú nižší dôchodok v budúcnosti.

Minimálny dôchodok

V Sociálnej poisťovni existuje v súčasnosti štatút minimálneho dôchodku. V roku 2020 sa výška minimálneho dôchodku pohybuje medzi 334,30€ a 410€ mesačne. Je to suma, z ktorej seniori dokážu aspoň ako tak prežiť. No čo nás čaká v budúcnosti? Počet seniorov a priemerná dĺžka žitia neustále stúpa a počet ľudí v produktívnom veku neustále klesá.- S akým dôchodkom môžu počítať živnostníci? 1. časť

- S akým dôchodkom môžu počítať živnostníci? 2. časť

Ako majú živnostníci zabrániť svojej chudobe v budúcnosti, na dôchodku?

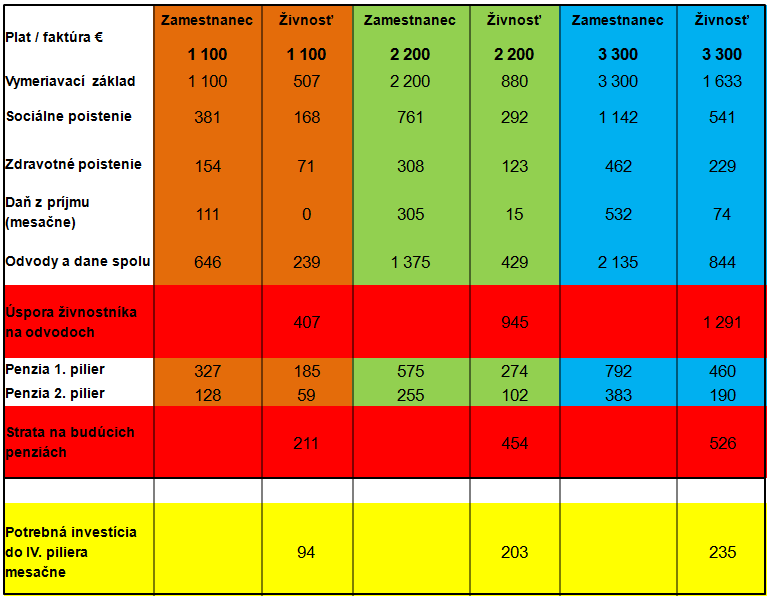

Z výpočtov v predchádzajúcom článku (sú priložené aj nižšie) vyplýva, že z pohľadu úspory na daniach a odvodoch byť živnostníkom sa v porovnaní so zamestnancom oplatí. Otázkou zostáva, čo by mal živnostník robiť, aby sa mal dobre nielen dnes, ale aj na dôchodku.Sú na to v podstate dva veľmi jednoduché, kroky:

- V druhom pilieri prejdite do indexového fondu. (Ak máte menej ako 50 rokov.)

- Začnite sporiť a investovať vo IV. pilieri.

Pozn. redakcie: Pod IV. dôchodkovým pilierom máme na mysli individuálne súkromné sporenie-investovanie do podielových fondov. Podrobnejšie si prečítate v článku 4. pilier dôchodkového zabezpečenia

Koľko by mal živnostník investovať do IV. dôchodkového piliera, aby mal dôchodok porovnateľný s rovnako zarábajúcim zamestnancom?

Živnostníci, ktorí platia len minimálne odvody, by mali do IV. piliera investovať 94€ mesačne.

Živnostníci s príjmom 2200€ mesačne (uplatňujú si paušálne výdavky), by mali do IV. piliera investovať 203€ mesačne.

Živnostníci s príjmom 3300€ mesačne (uplatňujú si paušálne výdavky), by mali do IV. piliera investovať 235€ mesačne.

Nahliadnite do budúcnosti. Sila matematiky a umelej inteligencie Vám umožní zistiť, aká penzia Vás čaká o 20 či 30 rokov. Spoznajte kalkulačku dôchodkov, ktorá pre Vás spočíta a odhadne penzie zo štyroch penzijných pilierov.

Zdroj: PEPP.sk, Foto: Ivan Sedlák

Tweet