Čo sa dozviete z výpisu z 2. dôchodkového piliera

09.02.2022 (15:00)

Výpis z vášho sporenia na dôchodok v 2.pilieri vám prezradí nielen to, akú sumu máte nasporenú , ale aj orientačnú výšku dôchodku z 2.piliera. Banky.sk vám poradia, ako správne čítať výpis z osobného dôchodkového účtu.

Výpočet dôchodku je orientačný

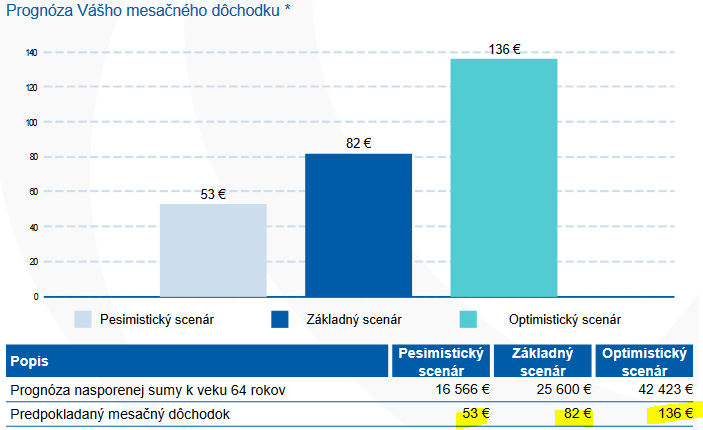

Hneď na začiatku výpisu vidíte aktuálnu sumu, ktorú ste si doteraz nasporili v 2. pilieri. Oficiálne sa to volá hodnota osobného dôchodkového účtu.Tak, ako vás výška vašich úspor môže potešiť, možno vás sklame suma predpokladaného mesačného dôchodku upravená o infláciu.

Samozrejme, výpočty sú len orientačné a všetko závisí od vývoja na finančných trhoch a inflácie. Keďže v posledných rokoch sa inflácia držala na nízkej úrovni, prepočty rátajú s priemernou infláciou 2% ročne. Minulý rok však inflácia poskočila hore a tento rok vyzerá, že tento trend bude pokračovať. Pre sporiteľov to znamená, že kúpa sila ich nasporených peňazí bude nižšia.

- Všetko o dôchodkoch

- Zoznam dôchodkových správcovských spoločností (2.pilier)

- Koľko si môžem nasporiť v 2. pilieri? Čísla vás prekvapia

- Meniť DSS každý rok sa neoplatí. Radšej zmeňte fondy

- Dôchodkové sporenie - na štát sa spoliehať nemôžeme

Výkonnosť dôchodkových fondov

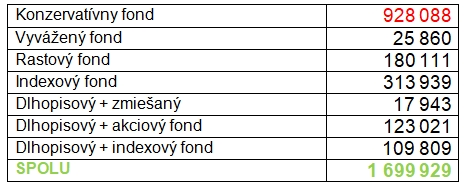

Vo výpise taktiež vidíte, ako sa darilo dôchodkovým fondom, ktoré spravuje vaša DSS. Toto porovnanie zhodnotenia by malo sporiteľov motivovať, aby prehodnotili svoj fond, v ktorom si zatiaľ sporia. Po nešťastnom zásahu štátu v roku 2013 sa všetky úspory v DSS-kách presunuli do garantovaných dlhopisových fondov a aj dnes si v čisto garantovaných fondoch naďalej sporíviac ako polovica všetkých sporiteľov. Pritom výkonnosť garantovaných fondov je dlhodobo najnižšia.Počet sporiteľov k 31.12.2021 podľa fondov

A pritom, garantované fondy minulý rok skončili v strate a z dlhodobého hľadiska prinášajú sporiteľnom zhodnotenie na úrovni 1,5-2,3% ročne. Naopak, indexové fondy minulý rok zhodnotili úspory o 25-28% a z dlhodobého hľadiska je priemerné zhodnotenie 9,4-11,8% ročne.

Skontrolujte si oprávnenú osobu

Ďalšou informáciou na výpise je tzv. oprávnená osoba. Ak máte určenú oprávnenú osobu, v prípade úmrtia idú financie z účtu priamo jej mimo dedičského konania. Ak oprávnená osoba nie je určená, vstupujú financie na účte do dedičského konania. Navyše, ak by sa v budúcnosti uplatňovala dedičská daň, definovaním oprávnenej osoby sa jej vyhnete.Pre zapísanie oprávnenej osoby je potrebné vyplniť tlačivo, ktoré má každá DSS na svojom webe a následne ho podpísať na pobočke DSS. Druhou možnosťou je overenie podpisu u notára a zaslanie poštou.

Ako si zvýšiť budúci dôchodok?

Možností máte niekoľko. Niektoré DSS motivujú sporiteľov, aby si začali platiť v rámci 2. piliera dobrovoľné príspevky. Ďalšou možnosťou je pravidelné investičné sporenie v podielových alebo indexových fondoch. Ktorúkoľvek možnosť si vyberiete, bude lepšia, ako keď si sporiť na dôchodok nebudete.To, koľko by ste si mali odkladať na dôchodok si môžete jednoducho vypočítať aj v dôchodkovej kalkulačke.

Foto: Shopify Partners, Burst.shopify.com

Tweet