Najdôležitejšie udalosti finančných trhov za mesiac apríl

13.05.2019 (11:00)

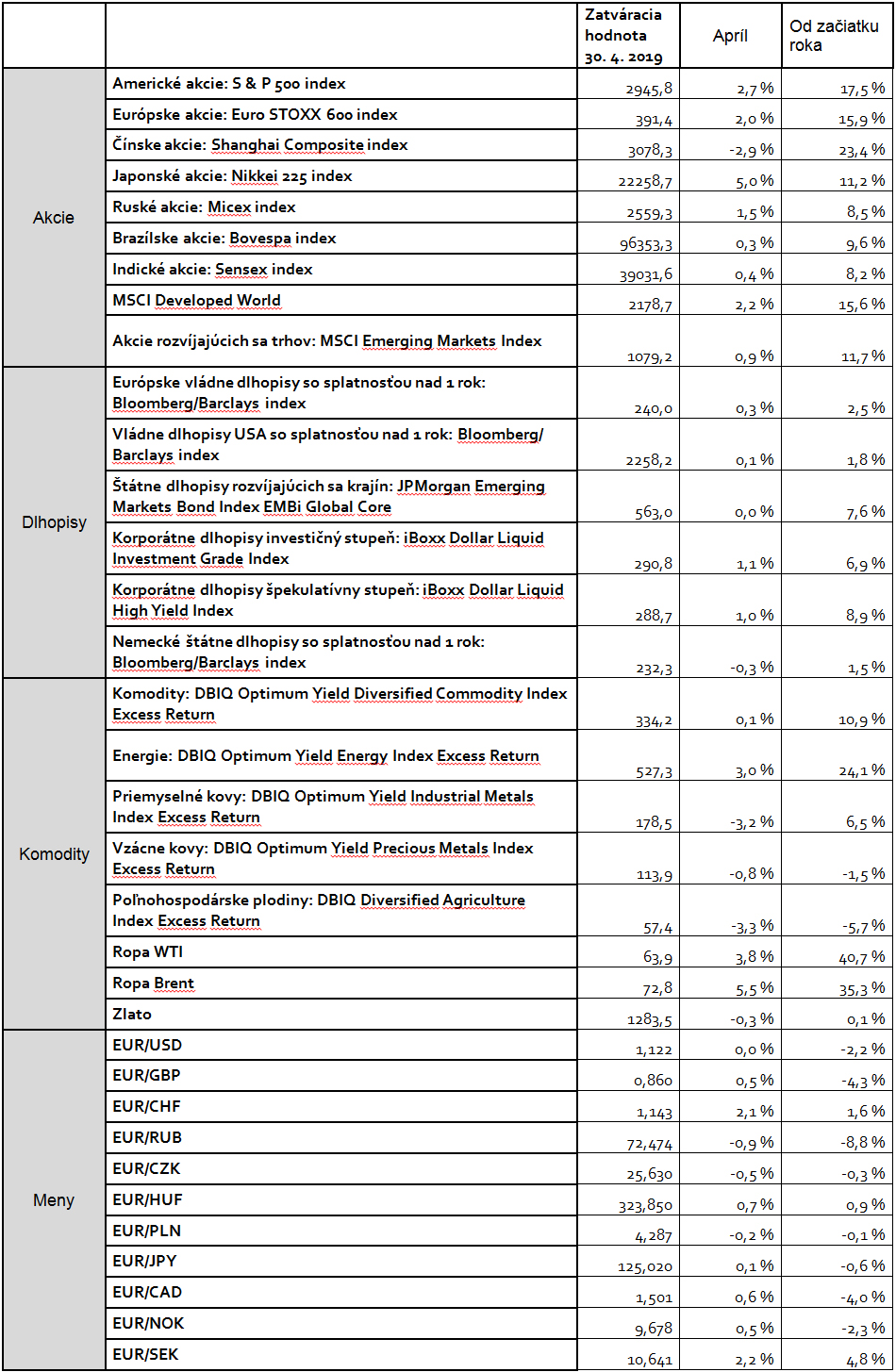

Apríl priviedol americké akcie na nové historické maximá a európske a emerging trhy na najvyššie úrovne z leta 2018. Rallye opäť čerpala energiu z holubičieho pivota Fedu, z pokroku v obchodných rokovaniach medzi Washingtonom a Pekingom, ako aj zo signálov odrazu globálnej ekonomickej aktivity. Pomohol tiež solídny štart podnikovej výsledkovej sezóny za prvý kvartál.

- Napriek konštruktívnej nálade na trhoch výnosy amerických štátnych dlhopisov nerástli, za čím stálo zvoľňovanie inflačného tlaku s rastom očakávaní, že Fed zníži úrokové sadzby. Výraznejšiemu poklesu cien nemeckých dlhopisov bránilo zverejňovanie skôr zmiešaných makrodát.

- Znížená averzia k riziku a solídne makrodáta najmä z USA a z Číny dostali pod tlak zlato, ktoré sa dostalo nad štvormesačné minimá.

- Ropa pokračovala v raste a dostala sa na šesťmesačné maximá, keď benchmark brent miestami útočil na 75-dolárovú métu. OPEC a s ním spolupracujúce krajiny znižujú ťažbu, venezuelská ťažba kolabuje pre krízu a pre výpadky energie v krajine, pričom cenu zvyšovali aj boje v Líbyi. Navyše Biely dom vyhlásil zrušenie výnimiek na nákup iránskej ropy a k tomu svetová ekonomika vykazuje známky akcelerácie rastu.

- Euro sa v úvode mesiaca posilňovalo, keď rástli očakávania skorého uzavretia čínsko-americkej obchodnej dohody, pričom globálna ekonomická aktivita sa zlepšovala. V druhej polovici mesiaca sa však dostalo na najnižšie úrovne od leta 2017, keď z Nemecka dorazila séria nepresvedčivých dát.

Akciové trhy

Rallye na akciových trhoch z prvého kvartála pokračovala aj v apríli. Výsledkom bol posun amerických akcií na nové historické maximá, pričom Európa a emerging svet dosiahli najvyššie úrovne od leta minulého roka. Index S & P 500 si od vianočného dna pripísal zhruba 25-percentný zisk, na čo za normálnych okolností potrebuje v priemere okolo 24 mesiacov. Fenomenálna rallye naďalej stála na troch pilieroch.- Inflácia na Slovensku dosiahla za 20 rokov takmer 215 %. Návod, ako ju poraziť

- Whisky kraľuje zberateľským aktívam. Za rok zarobila 40 percent

- Ako úspešne investovať a zarobiť viac ako inflácia?

- Investičná poradňa - toto ľudí zaujíma najviac

Dlhopisové trhy

Hoci akciové trhy v USA prepisovali historické maximá a makrodáta prichádzajúce zo svetovej ekonomiky sa zlepšovali, výnosové krivky bezpečne vnímaných štátnych dlhopisov USA alebo Nemecka sa výraznejšie neodrazili nahor.Proti stáli holubičí postoj centrálnych bánk, v prípade Fedu to bolo najmä neistotou z externého prostredia a vädnúcim inflačným tlakom, v prípade ECB z pretrvávajúcej slabosti ekonomického rastu (čo ide ruka v ruke tiež s nízkou infláciou). Trhoví hráči dokonca začali započítavať možné zníženie sadzieb Fedom na konci roka, ktoré sa miestami pohybovalo na základe cien derivátov nad 60-percentnou pravdepodobnosťou. Prispievali k tomu aj výzvy amerického prezidenta Donalda Trumpa a jeho ekonomických poradcov, aby Fed umožnil ekonomike viac sa nadýchnuť práve znížením sadzieb.

- Korporátne dlhopisy. Čo na nich hovoria experti?

- Kde dnes zarobia peniaze viac než na bežnom účte?

- Všetko o investovaní

Komoditné trhy

Znížená averzia k riziku a solídne makrodáta najmä z USA a z Číny dostali pod tlak zlato, ktoré sa dostalo nad štvormesačné minimá do pásma 1 265 – 1 290 dolárov. Holubičí pilot centrálnych bánk pri poklese inflačného tlaku tak bol zatienený okrem iného aj pre pretrvávanie relatívne silných úrovní dolára.Ropa pokračovala v rallye podobne ako akciové trhy a dostala sa na šesťmesačné maximá, keď benchmark brent miestami atakoval 75-dolárovú métu a WTI jasne zdolala 65-dolárovú hladinu. Tento vývoj čerpal energiu z previsu dopytu nad ponukou po komodite. OPEC a sním spolupracujúce krajiny znižujú ťažbu, venezuelská ťažba kolabuje pre krízu a pre výpadky energie v krajine, pričom cenu zvyšovali aj boje v Líbyi.

Navyše Biely dom vyhlásil zrušenie výnimiek na nákup iránskej ropy, k tomu svetová ekonomika vykazuje známky akcelerácie rastu a riziká protekcionizmu ustupovali do úzadia. V samotnom závere apríla ropa vymazala časť zisku, keď americký prezident Donald Trump vyzval OPEC na zvýšenie ťažby.

Devízové trhy

Dolár sa v prvej polovici apríla dostal do defenzívy, keď rástli očakávania skorého uzavretia čínsko-americkej obchodnej dohody, pričom globálna ekonomická aktivita sa zlepšovala. To obnovilo očakávania synchronizovanejšieho ekonomického rastu, kde sila americkej ekonomiky nebude oproti zvyšku sveta a najmä oproti eurozóne taká výnimočná.Druhá polovica mesiaca však priniesla obrat a dolárový index sa posunul na najvyššie úrovne od mája 2017. Stál za tým prílev horších ako očakávaných predstihových makrodát z eurozóny a,naopak, lepších ako predpokladaných dát zo Spojených štátov. Tieto faktory mali väčší vplyv ako to, že rástli špekulácie o znížení sadzieb Fedom. Vďaka koncomesačnej korekcii sily dolára potom, čo aj z eurozóny konečne dorazili konštruktívne dáta rastu HDP za prvý kvartál, kurz eura voči doláru končil mesiac na úrovniach, kde aj začínal, teda tesne nad 112 dolárovými centmi.

Prehľad výkonnosti hlavných tried aktív za apríl

Zdroj: J&T Banka, Foto: J&T Banka

Tweet