Viac ako polovica klientov žiada o konsolidáciu úverov

Slováci si robia poriadok vo financiách hlavne na jeseň, čo potvrdzujú aj štatistiky Poštovej banky. Po náročnejšom jarnom aj jesennom období neraz zisťujú, že musia v hlave držať množstvo súm a rôzne termíny splatnosti viacerých úverov či pôžičiek. Aj keď tohtoročná jar bola iná, ako sme zvyknutí, mnohí Slováci nevyhnutné nákupy a rekonštrukcie zrealizovali aj počas prvej vlny koronavírusu.

Kým spotrebné úvery na rekonštrukciu bytov či domov, nákup zariadenia a spotrebičov si ľudia berú skôr v jarných mesiacoch, úvery si zlučujú, prípadne navyšujú práve na jeseň. Nie je ničím výnimočným, že klienti majú popri spotrebnom úvere, pôžičku od nebankovej spoločnosti, kreditnú kartu či povolené prečerpanie. „Pri konsolidácii platí, že klienti majú záujem nielen o vyplatenie starších a menej výhodných úverov, ale v drvivej väčšine, aj o získanie peňazí navyše. Ostatné roky evidujeme zvýšený záujem o refinancovanie spotrebných úverov,“ hovorí Lýdia Žáčková, hovorkyňa Poštovej banky.

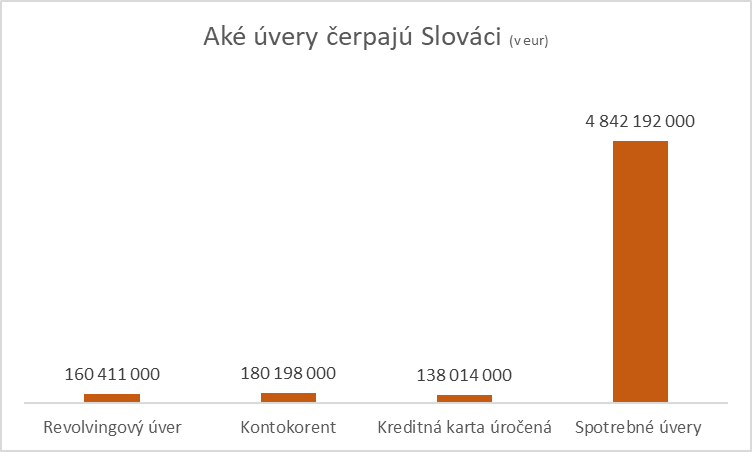

Pre veľa Slovákov je prirodzené, že majú aj tri, či štyri pôžičky. Okrem hypotéky majú spotrebný úver, na účte idú do debetu, majú kreditnú kartu či takzvaný revolvingový úver. Celkovo mali Slováci ku koncu septembra 2020 cez úvery na čokoľvek (vynímajúc pôžičky na bývanie) požičaných až 5,3 miliardy eur, ktoré nie sú zabezpečené záložným právom, vyplýva zo štatistík Národnej banky Slovenska. Mnohí z nich si neuvedomujú, že úrok, ktorý platia, by mohol byť nižší. A tak pôžičku preplácajú a aj ich splátky sú vyššie, než by mohli byť.

Tri rôzne úvery môžu dlh veľmi predražiť

Národná banka v rámci svojho projektu 5peňazí skonštatovala, že sa ľudia vo financiách nevyznajú. Nevedia si napríklad vybrať výhodnejší úver. „Prečo je to problém? Lebo ľuďom zostáva menej peňazí na bežný život,“ konštatuje Pavel Škriniar z Ekonomickej univerzity.- Klienti Poštovej poisťovne môžu ekologickejšie uzatvárať poistenie a komunikovať s poisťovňou

- Slováci počas koronakrízy na úspory vo veľkom nesiahali. Viac si dokázali ušetriť ženy.

| Druh úveru | Výška úveru (eur) | Doba splácania (roky) | Úrok (% p.a.) |

Mesačná splátka (eur) | Preplatenosť (eur) |

| Kreditná karta | 3 000 | 3 | 21,8 | 114 | 1 113 |

| Kreditná karta | 1 000 | 3 | 7,12 | 31 | 113 |

| Spotrebný úver | 6 000 | 8 | 8,03 | 85 | 2 151 |

| Spolu úvery | 10 000 | 8 | 230 | 3 377 |

Debet na jeho účte je vo výške tisíc eur. Tu sa priemerný úrok pohybuje na úrovni 7,12 % p.a. Ak by ho postupne splácal tri roky, predražil by sa mu o 113 eur. Mesačne by ho musel znižovať o 31 eur a samozrejme netvoriť ďalší. A ak má k tomu ešte spotrebný úver vo výške šesť tisíc eur na osem rokov s priemernou úrokovou sadzbou 8,03 percenta ročne, jeho mesačná splátka je 85 eur a úver preplatí o 2 151 eur. Celkovo tento človek zaplatí každý mesiac finančným inštitúciám 230 eur a všetky pôžičky preplatí na úrokoch o 3 377 eur.

Ušetrené tisícky eur

Veľké upratovanie v takomto prípade znamená, že si po spočítaní refinancuje dlhy jedným spotrebným úverom s výhodnejším úrokom. „Zbaviť sa pôžičky ďalšou pôžičkou neznie na prvé počutie lákavo. Základom výhodnosti je cena novej pôžičky. Ak je však jej preplatenosť nižšia, oplatí sa zbaviť starej a vziať si novú pôžičku. Refinancovanie dlhu znamená iba toľko, že síce ostanete dlžní, ale vaša povinnosť platiť bude citeľne nižšia,“ vysvetľuje Pavel Škriniar.

Poštová banka dnes ponúka spotrebný úver s úrokom od štyroch percent ročne. „Ide o jednu z najvýhodnejších pôžičiek na trhu,“ konštatuje Lýdia Žáčková. Ak by si spomínaný klient refinancoval všetky dlhy spotrebným úverom s úrokovou sadzbou 4 % p.a. na osem rokov, jeho mesačná splátka by bola vo výške 122 eur a celkovo by ho preplatil len o 1 712 eur. „Mesačne tak ušetrí viac ako sto eur, čo je už pekná suma, ktorú si môže odkladať na väčšie nákupy a vyhne sa ďalšiemu zadlžovaniu,“ vysvetľuje Lýdia Žáčková. Zatiaľ čo niektorí klienti chcú svoje úvery splatiť čo najrýchlejšie, iní chcú mať zase nižšie mesačné splátky, a teda splácať svoje záväzky dlhšie. Poštová banka ponúka Lepšiu splátku až do výšky 30-tisíc eur so splatnosťou až na 8 rokov.

O Lepšiu splátku je možné požiadať na ktorejkoľvek pobočke Poštovej banky a na vybraných poštách. Viac informácii.

(Tlačová správa)

| Druh úveru | Výška úveru (eur) | Doba splácania (roky) | Úrok (% p.a.) |

Mesačná splátka (eur) | Preplatenosť (eur) |

| Spolu úvery | 10 000 | 8 | 4 | 122 | 1 712 |

Poštová banka dnes ponúka spotrebný úver s úrokom od štyroch percent ročne. „Ide o jednu z najvýhodnejších pôžičiek na trhu,“ konštatuje Lýdia Žáčková. Ak by si spomínaný klient refinancoval všetky dlhy spotrebným úverom s úrokovou sadzbou 4 % p.a. na osem rokov, jeho mesačná splátka by bola vo výške 122 eur a celkovo by ho preplatil len o 1 712 eur. „Mesačne tak ušetrí viac ako sto eur, čo je už pekná suma, ktorú si môže odkladať na väčšie nákupy a vyhne sa ďalšiemu zadlžovaniu,“ vysvetľuje Lýdia Žáčková. Zatiaľ čo niektorí klienti chcú svoje úvery splatiť čo najrýchlejšie, iní chcú mať zase nižšie mesačné splátky, a teda splácať svoje záväzky dlhšie. Poštová banka ponúka Lepšiu splátku až do výšky 30-tisíc eur so splatnosťou až na 8 rokov.

Lepšia splátka

- s úrokovou sadzbou už od 4 % p. a.

- s poskytnutím bez poplatku

- vo výške od 300 € do 30 000 €

- so splatnosťou od 1 do 8 rokov

- na splatenie bankových a nebankových úverov vrátane splátkového predaja, kreditných kariet a debetov na osobnom účte

O Lepšiu splátku je možné požiadať na ktorejkoľvek pobočke Poštovej banky a na vybraných poštách. Viac informácii.

(Tlačová správa)

Zdroj: Poštová banka, Foto: redakcia

Tweet