Pôžička s nepríjemným prekvapením na konci. Čo je to index zodpovedného úverovania

03.01.2024 (15:00)

Česká nezisková organizácia Člověk v tísni zverejnila aktuálne výsledky Indexu zodpovedného úverovania. Podľa zistení, klient môže až trojnásobne preplatiť pôžičku, pokiaľ nebude pozorný pri podpise úverovej zmluvy.

Aj keď v Českej republike majú inú menu i úrokové sadzby, princíp požičiavania ostáva rovnaký. Rozdiely medzi jednotlivými pôžičkami sú priepastné a práve nevýhodné pôžičky dokážu ľudí doslova ožobračiť.

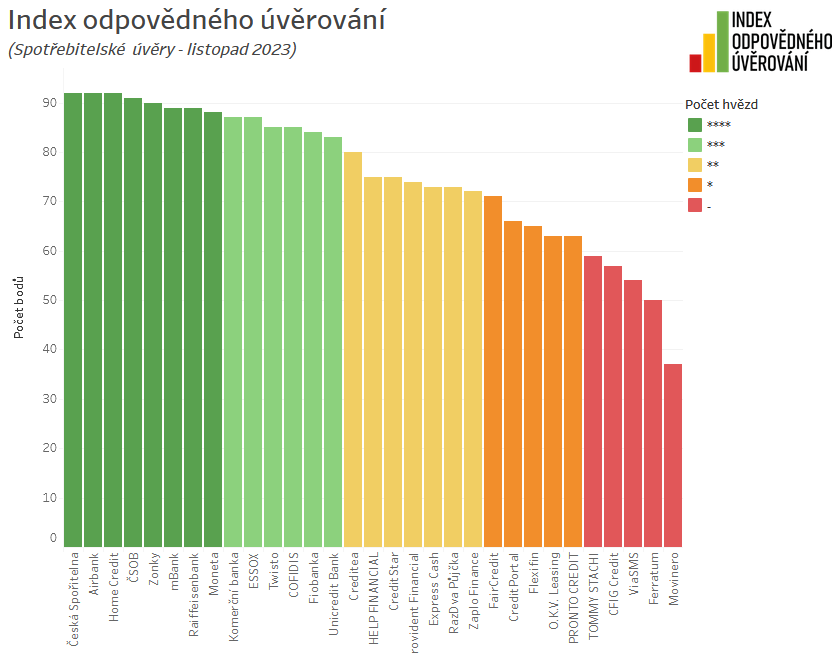

Organizácia Člověk v tísni tento rok porovnala viac ako 30 úverov, ktoré hodnotili pomocou 14 parametrov. Hodnotili sa náklady náklady, transparentnosť, klientská ústretovosť a preverovanie úveruschopnosti. Výsledkom je rebríček od najlepšie hodnotených produktov až po tie, ktorým je lepšie sa vyhnúť. „Štyri hviezdy znamenajú prijateľnú cenu, zrozumiteľné informácie a korektné obchodné podmienky. Férové sú aj trojhviezdičkové spoločnosti, v niektorých hľadiskách by však ku klientom mohli byť ústretovejšie. Príkladom môže byť zbytočne rozsiahla zmluvná dokumentácia, chýbajúce informácie o maximálnej úrokovej sadzbe alebo úverové kalkulačky s cenami, na ktoré ale v praxi skoro nikto nedosiahne,“ vysvetľuje David Borges, analytikv Člověk v tísni a autor Indexu zodpovedného úverovania.

Pôžička môže vašu situáciu ešte zhoršiť

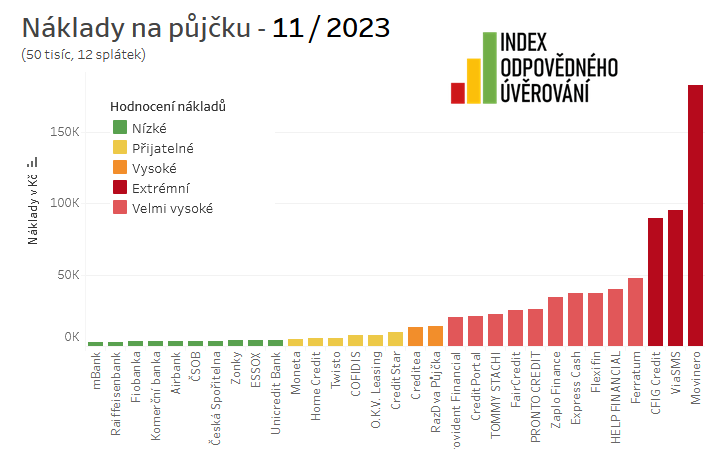

Pri tvorbe indexu sa počítalo s modelovou 50-tisícovou pôžičkou (cca 2 000 eur) so splatnosťou 1 rok. Náklady na pôžičku (úroky+ poplatky) sa u najlepšie hodnotených spoločností pohybujú medzi 3 000 až 5 000 korunami. Na opačnej strane rebríčka sú extrémne drahí poskytovatelia, ktorí si za pôžičku účtujú stovky percent ročne. Za rok vás tak úver vyjde na 90 000 korún (CFIG Credit a ViaSMS) alebo aj na neuveriteľných 183 000 korún (Movinero*).

Na získanie úveru za prijateľnú cenu je však nutný stabilný príjem. Žiadateľ tiež nesmie mať negatívny záznam v úverových registroch. Nie každý tieto podmienky však spĺňa, a tak sa ľudia, ktorým sa nedarí získať pôžičku u zodpovedného poskytovateľa, snažia uspieť v niektorej pochybnej nebankovej spoločnosti. Úverové spoločnosti špecializujúce sa práve na ľudí vo finančných problémoch síce pôžičku poskytnú, dlžník však musí počítať s tým, že si za ňu priplatí. Bohužiaľ práve tieto vyššie výdavky môžu byť dôvodom, prečo pôžičku nakoniec nezvládne splatiť. „Schopnosti splácať si musí pochopiteľne posúdiť predovšetkým dlžník sám, ale ak veriteľ poskytuje pôžičku človeku, o ktorom tuší, že bude mať s úhradou dlhu problémy, porušuje zákon! Takáto pôžička je neplatná a dlžník má nárok na vrátenie zaplatených úrokov,“ upozorňuje David Borges.

- Rýchle pôžičky, pôžičky ihneď, pôžičky pre ženy na materskej, pôžičky pre dôchodcov - nenechajte sa nachytať

- Ako spoznáte neférovú nebankovku

- NBS varuje: Pozor na úvery z nebankoviek!

Nesplácanie pôžičku ešte viac predraží

Jedným z dôležitých parametrov posudzovania úverov pri zostavovaní Indexu sú celkové náklady, ktoré spotrebiteľ musí uhradiť v situácii, keď nezvládze splácať. Náklady na upomienky, zosplatnenie a dodatočné úročenie pri modelovej 50-tisícovej pôžičke sa po deviatich mesiacoch pohybujú u férovejších spoločností medzi 6 000 až 13 000 korunami. Tie isté náklady u drahších spoločností však môžu ľahko dosiahnuť vysoké desiatky tisíc. Platí zásada, že ľudia, ktorí sa dostali do problémov so splácaním, by nemali „strkať hlavu do piesku”, ale čo najskôr to komunikovať s veriteľom.Problematické revolvingové pôžičky (=úverové limity)

Na úverovom trhu vidíme odklon od tradičných pôžičiek s pravidelnou splátkou k revolvingovým produktom. Sú to vlastne úverové limity, ktoré ľudia môžu splácať podľa svojich možností. „Znie to síce lákavo, nebezpečenstvo je ale v tom, že pôžička je v praxi splácaná len veľmi pomaly a ľudia zaplatia na úrokoch oveľa viac, než pôvodne plánovali. Preto odporúčame voliť skôr klasický úver s pravidelnou splátkou,“ podotýka D. Borges s tým, že paradoxne práve pri revolvingových produktoch často chýba kalkulačka, ktorá by ľuďom umožnila urobiť si lepšiu predstavu o celkových nákladoch.Za úplne nevhodnú pôžičku považuje D. Borges aj spotrebiteľský úver od spoločnosti CFIG Credit. Dlžník totiž v priebehu roka spláca iba úroky a až v poslednej splátke musí naraz vrátiť celú požičanú istinu. Takéto dojednanie môže byť pre mnoho ľudí veľmi nepríjemným prekvapením na konci.

(zdroj: https://www.clovekvtisni.cz/pujcka-s-neprijemnym-prekvapenim-na-konci-clovek-v-tisni-vydava-novy-index-odpovedneho-uverovani-10895gp)

Zdroj: Člověk v tísni, Foto: Ivan Sedlák

Tweet