Kedy má úver zmysel? Záleží od podmienok a účelu

22.09.2025 (15:00)

„To, či dlh pomáha alebo škodí, závisí od jeho účelu. Dlh nie je drahý či lacný, je iba dobrý a zlý,“ vysvetľuje Pavel Škriniar, finančný analytik Swiss Life Select.

Pôžička od úžerníka, splátkový predaj, nebanková pôžička, kreditná karta, povolené prečerpanie bežného účtu, spotrebiteľský úver, lízing, americká alebo „obyčajná“ hypotéka sú najčastejšie typy úverov pre bežných klientov. Líšia sa v prvom rade výškou úrokovej sadzby a tiež podmienkami ich poskytnutia.

V zásade platí, že „bohatí“ klienti majú prístup k širšej ponuke úverov s výhodnejšou úrokovou sadzbou. „Chudobní“, ak vôbec majú prístup k úveru, zvyčajne dostanú len pôžičku s vyšším úrokom. Dôvod je jednoduchý: bohatý človek predstavuje nižšie riziko nesplatenia úveru.

Neschválili vám pôžičku?

Ak vám banka neschváli žiadosť o úver, má na to svoje dôvody. Nedostupnosť pôžičky je varovaním pre žiadateľa, že jeho oficiálny príjem nie je vzhľadom na výšku pôžičky postačujúci. Banka tak chráni seba pred neplatičmi a zároveň aj dlžníka, ktorý by si zobral na plecia väčší úver, než by v budúcnosti vládal splácať.Ak vám teda zamietli úver, berte to ako ochranu pred budúcimi problémami so splácaním.

Ak máte neoficiálny príjem, ktorý by na splácanie aj postačoval, pre banku to predstavuje riziko. Taký príjem vám teda neuzná. Niektorí ľudia svoj príjem inkasujú „načierno“, aby sa vyhli plateniu daní a odvodov. Na daniach síce ušetria, no zároveň si zatvoria dvere pred všetkými úvermi z banky. Bez oficiálneho príjmu banka nikomu úver neschváli.

- Toto sú najčastejšie dôvody zamietnutia žiadosti o úver. Takto sa im dokážete vyhnúť.

- Kreditná karta má svoje výhody aj nevýhody. Poznáte ich?

- Dlhodobá vs. krátkodobá pôžička. Nenechajte sa nachytať na rýchle peniaze

- Osem rád, ktoré môžu pomôcť pri výbere pôžičky

Rozhodujúci je účel

Účel použitia požičaných peňazí je kľúčový k určeniu, či ide o dobré alebo zlé využitie dlhu.Dobrý dlh

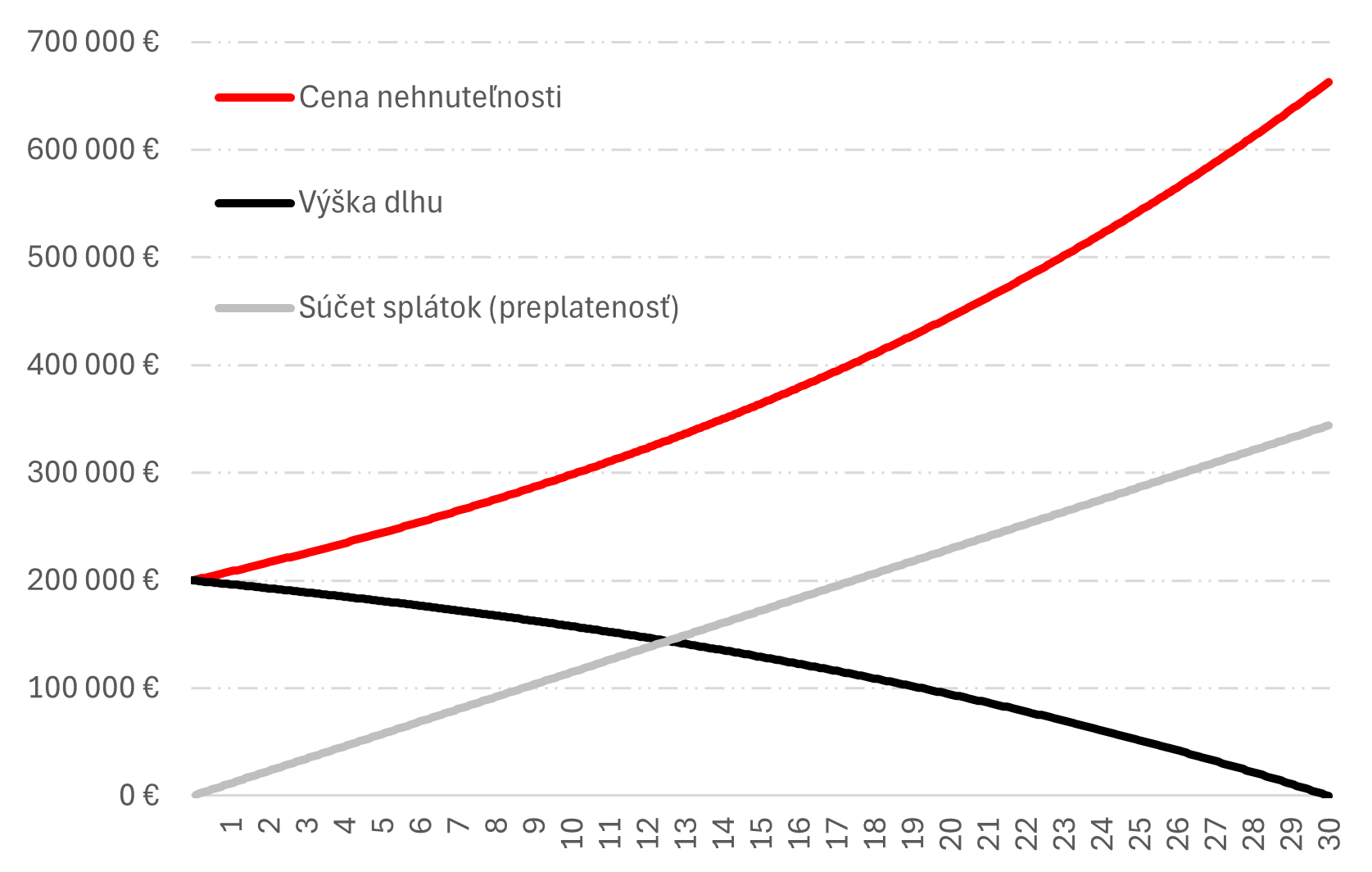

V prípade, že vďaka dlhu si zabezpečíte resp. zvýšite príjmy tak, že pokryjú budúce splátky, ide o dobrý dlh. Dobrým dlhom je aj taký, ktorý sa použije na nákup majetku, ktorého cena v čase rastie. Nadobudnutý majetok sa tak dá v budúcnosti v prípade finančných ťažkostí použiť na splatenie celého dlhu.Kúpa bývania cez hypotéku je dobrým dlhom v prípade, že stabilné bývanie umožní nájsť si stály zdroj príjmov, či lepšie platenú prácu. Ceny nehnuteľností v čase rastú, teda aj prípadný predaj bytu pokryje zostávajúcu výšku dlhu.

Dobrým dlhom je aj konsolidačný úver, ktorým splatíte iné drahšie dlhy a výsledná splátka je nižšia ako súčet všetkých predošlých splátok. Vytvorí sa tým priestor na zlepšenie finančnej situácie. Pri dodržaní finančnej disciplíny, teda že dlžník nepoužije takto vytvorenú úsporu na spotrebu, ale na budovanie finančnej rezervy, pomôže človeku výrazne uľaviť v napätej finančnej situácii.

- Oplatí sa konsolidácia (zlúčenie) pôžičiek? Medzi ľuďmi stále koluje veľa nesprávnych informácií

- Dostanem úver po osobnom bankrote?

- 9 veľmi užitočných rád na čo si dať pozor pri výbere a splácaní pôžičky

Zlý dlh

Typickým zlým dlhom je použitie pôžičky na nákup spotrebnej elektroniky, dovolenky či iných vecí z dôvodu, že sused ich má tiež, resp. že vyšiel nový model. Úverom by sme nemali financovať ani bežnú spotrebu. Tak sa ľudia ľahko dostanú do dlhovej pasce a siahajú po čoraz drahších úveroch, ktoré ich situáciu komplikujú ešte viac.Dobrý dlh vám vytvorí majetok

Každý dlh je spojený s preplatenosťou. Platia sa nielen úroky, ale aj poplatky spojené s jeho poskytnutím. Po spočítaní úrokov a poplatkov dostaneme ročnú mieru percentuálnych nákladov (RMPN), čo je vhodný ukazovateľ na vzájomné porovnanie úverových ponúk.Pri dobrom dlhu platí, že hodnota zakúpeného majetku je nakoniec vyššia než celková cena dlhu.

Príklad dobrého dlhu

Zdroj: Swiss Life Select, Foto: redakcia

Tweet