NEHNUTEĽNOSTI: KRACH BUDE NASLEDOVAŤ PO BUBLINE ....ale kedy?

19.11.2019 (09:20)

Ceny nehnuteľností dosahujú rekordné maximá - ťahané nahor silným dopytom, „ľahkými“ peniazmi a investičným, resp. špekulatívnym kapitálom. Ak históriu možno použiť na predvídanie budúcnosti, ceny nehnuteľností na celom svete budú klesať. Otázka je iba kedy k tomu dôjde a aký veľký prepad cien nastane.

Zároveň aký vplyv bude mať daný prepad na svetové ekonomiky. Analýza, na ktorú sa pozrieme, je založená na teórii cyklu nehnuteľností, ktorý vychádza z 300 rokov histórie hospodárskych cyklov. Základný fakt vyplývajúci z analýzy je, že rozmachom bývania predchádzajú recesie. V minulosti národné ekonomiky fungovali s určitým stupňom nezávislosti, no dnes sú hlavné ekonomiky sveta, resp. ceny nehnuteľností, vzájomne prepojené a do určitej miery tiež synchronizované do jedného obchodného cyklu.

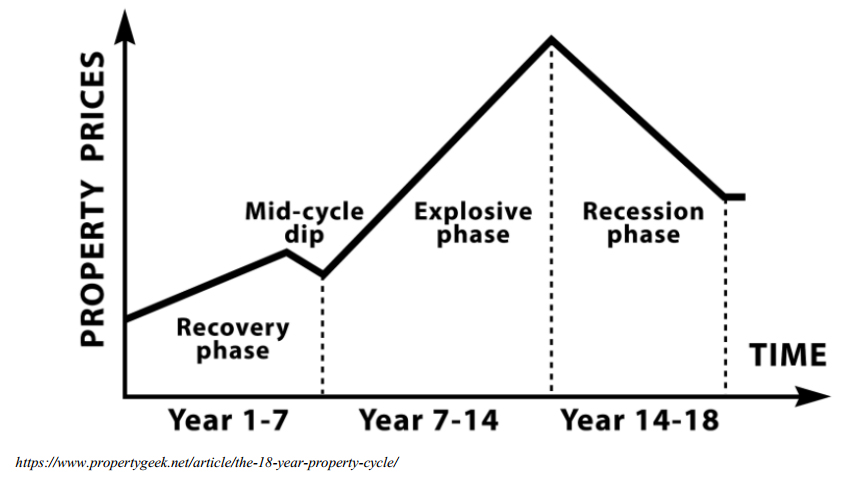

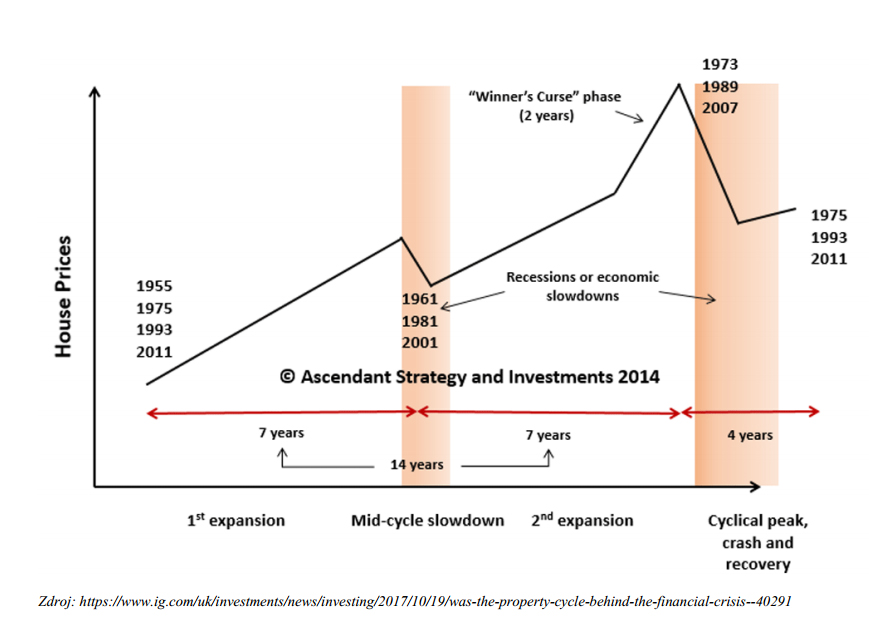

18-ročný cyklus

Ceny nehnuteľností nemôžu stúpať donekonečna z dôvodu, že v určitom okamihu sa stanú nedostupnými. Mzdy sa nemôžu zvyšovať tak rýchlo, ako dokážu rásť ceny nehnuteľností, keď prebieha špekulatívne šialenstvo. Raz teda nastane čas, keď si priemerný človek nebude môcť kúpiť priemerný dom alebo byt, v dôsledku čoho budú musieťceny klesnúť. Výskum ukazuje, že tento cyklus funguje priemerne v 18-ročných intervaloch. Zvyčajne existuje 14- ročné rastúce obdobie, po ktorom nasledujú štyri roky recesie.

Pri výskume sa vychádzalo z údajov zo štyroch kontinentov a najmä 300 rokov britskej hospodárskej histórie. Zdá sa, že tento 18-ročný cyklus sa vyskytuje na celom svete, bez ohľadu na charakteristické vlastnosti každej ekonomiky - či je krajina bohatá (USA) alebo chudobná na zdroje (Japonsko), alebo či má populácia vysokú (Spojené kráľovstvo) alebo nízku hustotu (Austrália). Samozrejme dĺžku cyklu a jednotlivých fáz expanzie a recesie sa nedá presne určiť. Do veľkej miery totiž závisia od ďalších parametrov, stavu hospodárstva či politiky a zásahov štátu. Vlády sa rady domnievajú, že môžu určitým spôsobom kontrolovať cykly rozmachu a recesie, no doteraz vždy zlyhali. Prečo je tomu tak? Ich ekonomickosociálne modely sa skôr zameriavajú na prácu a kapitál ako na ceny pôdy a nehnuteľností. Klasickí ekonómovia, ako Adam Smith, si mysleli, že nakoľko ponuka pôdy je jednou z mála vecí, ktoré sú svojou podstatou obmedzené, je to práve štát, ktorý v konečnom dôsledku určuje náš hospodársky osud. V skutočnosti je cena pôdy jedným z najlepších vedúcich ukazovateľov zdravého stavu hospodárstva.

- Aký je rozdiel medzi recesiou a krízou?

- Najčastejšie finančné chyby, ktoré robíme v čase krízy

- K znižovaniu úrokov na hypotékach pristúpili ďalšie banky, úroky pod 1% sa objavujú stále častejšie

Varovné signály

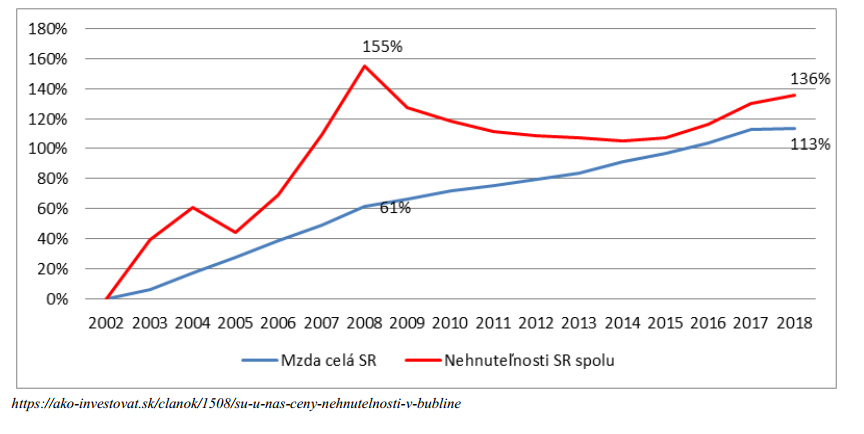

Dôležitým „príznakom“ možného blížiaceho sa konca cyklu je, že pôda sa stáva, či už z dôvodu jej nedostatku, resp. vysokej ceny, nedostupnou a stavitelia (developeri) sa orientujú najmä na výstavbu malých bytov a bytových jednotiek. Ďalším silným signálom je takzv. „off-plan“ kupovanie nehnuteľností (pred výstavbou,len na papieri) a ich následný predaj skôr ako sú dokončené. V rozvinutých ekonomikách, v čase realitnej expanzie, ide o zaujímavý spôsob špekulatívneho investovania, keď do investície vstupujete z pravidla s nízkym kapitálom (cca.10% z ceny nehnuteľnosti), keď je stavba ešte len na papieri. Predpokladom je, že behom krátkeho časového horizontu (1-2 roky) porastú ceny nehnuteľností a vašu zmluvu o kúpe nehnuteľnosti „predáte“ inému kupujúcemu. Pokiaľ uzavriete zmluvu na kúpu nehnuteľnosti v sume 200.000 €, zložíte zálohu 10% (20.000 €) a o 2 roky sa cena novostavby zvýši, napr. o 15% na 230.000€, viete vašu pôvodnú zmluvu postúpiť ďalšiemu záujemcovi (reálnemu kupujúcemu) za 50.000€, čo predstavuje zisk 150% na pôvodný kapitál.Rovnako dôležitým indikátorom, ktorý treba sledovať (laik sa k nemu len ťažko dostane), je pomer špekulatívneho kapitálu, ktorý prúdi do nehnuteľností. Ide o počet a hodnotu nehnuteľností, ktoré sa kupujú za účelom bývania oproti počtu a hodnote nehnuteľností, ktoré sú kupované investične. V druhom prípade ide buď o investíciu s cieľom generovať tok peňazí (nájomné), alebo, v súčasnosti o čoraz častejšiu formu špekulatívnej investície, s cieľom následného predaja, resp. len uloženia voľných zdrojov. Tento pomer je dnes pri novostavbách, najmä „vychytených“ relatívne vysoký. Pri určitých luxusných projektoch dosahuje aj viac ako 30%. V každom prípade ide o špecifický druh luxusných novostavieb, čo zatiaľ nepredstavuje dôvod na obavy. Na strane druhej ide o špekulatívny dopyt, pri ktorom nie je hlavný účel bývanie,no ovplyvňuje celkový dopyt, ktorý následne zvyšuje ceny nehnuteľností. Iným ukazovateľom, ktorý nám môže čo to napovedať, je tiež pomer cien nehnuteľností voči priemernej mzde v hospodárstve. Pokiaľ ceny nehnuteľností neustále rastú rýchlejšie ako je rast miezd v hospodárstve, kúpyschopnosť obyvateľstva sa pochopiteľne znižuje. Tým klesá dopyt, ktorý následne tlačí na pokles cien nehnuteľností. Graf nižšie ukazuje, že rast miezd v SR pri pohľade na 16-ročný vývoj je približne rovnaký ako rast cien nehnuteľností, čo vypovedá zatiaľ o zdravom raste. Nožnice medzi mzdou a cenou nehnuteľností, ktoré sa začali otvárať v roku 2005 a boli najbadateľnejšie na vrchole cyklu v prelome rokov 2007/2008, ukazujú práve na tento úsek ako na obdobie neprimeraného rastu cien nehnuteľností.

Kedy skutočne príde kríza a ceny nehnuteľností začnú klesať?

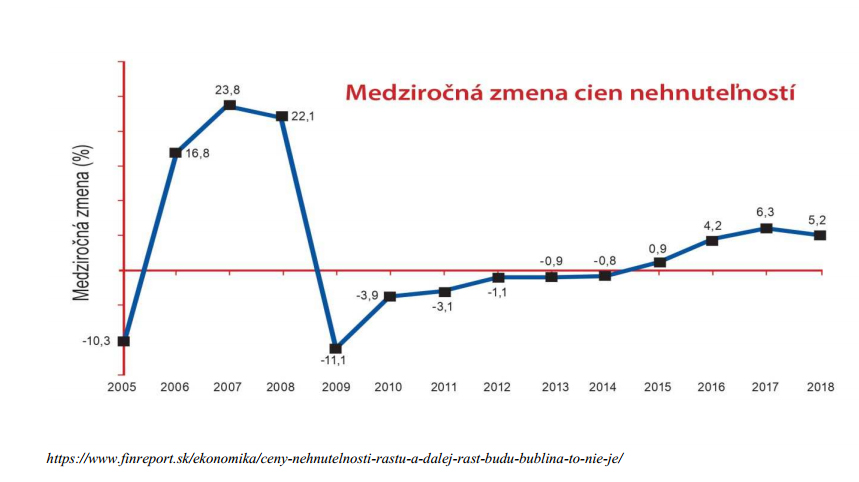

Posledný vrchol realitného cyklu nastal v roku 2007 (18 rokov od vrcholu v roku 1989), po ktorom nasledoval prepad a recesia približne do rokov 2010-2011. Reality následne vstúpili do nového cyklu v podobe prvej rastovej fázy. Súčasná expanzia cien nehnuteľností trvá už približne 8 rokov. Ak vezmeme do úvahy priemernú dĺžku expanzie, môžeme očakávaťešte zopár rokov potenciálneho rastu s možným vrcholom približne v rokoch 2023-2025. Ako vidíte na grafe, vývoj realitného cyklu bol u nás cca. o 1 rok posunutý a vrchol dosiahnutý až v roku 2008.

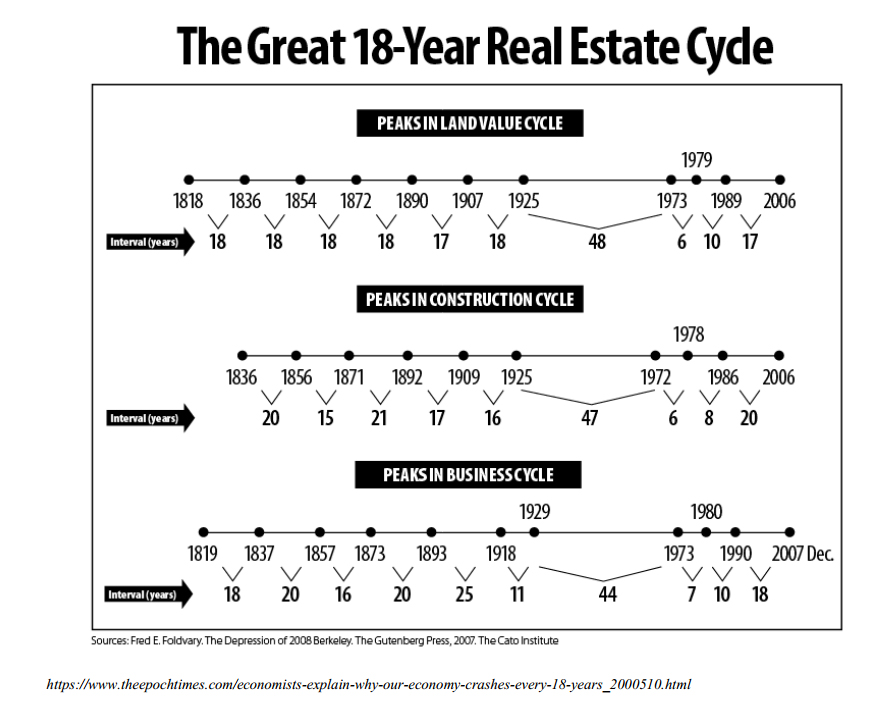

Rovnako treba povedať, že zatiaľ žiaden konkrétny ukazovateľ nenaznačuje, že by ceny nehnuteľností boli vysoko nadhodnotené, resp. v bubline. V prípade, že sa bude história opakovať, môže v krátkej dobe nastať mierna korekcia (tzv. Mid-cycle dip), ktorú vidíte na prvých dvoch grafoch. Nie je to však pravidlo každého cyklu. Po prípadnej krátkodobej korekcii vstúpime do druhej a zároveň záverečnej fázy rastu cien nehnuteľností. Predpovedať, kedy dosiahneme vrchol a kde sa budú ceny nehnuteľností nachádzať, sa v tejto fáze nedá. Ako sme uviedli, závisí to od viacerých faktorov. Druhá fáza rastu môže mať rôznu dĺžku a jej záver môže sprevádzať silný rast, ktorý sformuje realitnú bublinu(podobne ako v rokoch 2005-2008). Opäť treba pripomenúť, že 18 rokov je len priemerná doba realitného cyklu. Ako vidíte v grafike nižšie, najdlhší cyklus trval až 44 rokov, pričom najkratší len 7 rokov.

S istotou dnes môžeme povedať len toľko, že každý cyklus má svoj začiatok a koniec. Každá expanzia v podobe rastu cien nehnuteľností, akej sme svedkom, sa skôr či neskôr skončí. Keďže ľudia, a tým pádom trhy, sú nepoučiteľní a zakaždým opakujú rovnaké chyby, je vysoko pravdepodobné, že koniec bude dramatický a dočkáme sa ďalšej realitnej bubliny. Nie nadarmo sa hovorí, že história sa opakuje. ... čas ukáže.

Zdroj: CPM Associates, Foto: redakcia

Tweet