Čo je to investičný vklad ?

10.06.2022 (09:20)

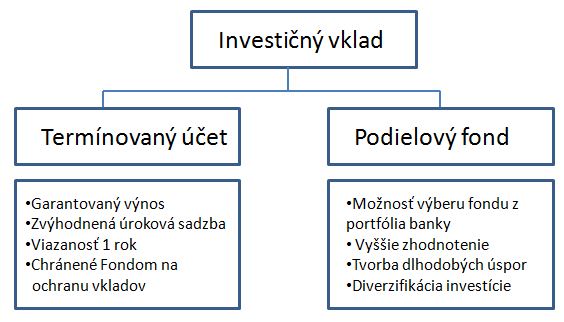

Investičný vklad spája výhody termínovaného vkladu a investovania do podielových fondov . Vysvetlíme vám, ako funguje a v čom sa líši od termínovaného vkladu.

Termínovaný vklad je klasický bankový produkt, na ktorý si klient uloží svoje úspory na vopred určenú dobu a banka mu na konci viazanosti vyplatí úrok. V minulosti sa termínované vklady tešili veľkej obľube, neskôr, keď úrokové sadzby začali klesať, postupne stratili na svojej atraktivite.

Klienti , ktorí sa neuspokojili s nízkymi úrokmi, hľadali iné možnosti ako svoje úspory zhodnotiť . Najčastejšie ich presúvali do podielových fondov.

Investičný vklad spája výhody sporenia a investovania

Aby banky umožnili aj konzervatívnym klientom vyskúšať si investovanie, ponúkajú im tzv. investičné vklady, ktoré spájajú výhody termínovaného vkladu a investovania do podielových fondov. Vysvetľuje riaditeľka J&T BANKY na Slovensku Anna Macaláková: „Na slovenskom bankovom trhu ponúkame našim klientom na termínovaných vkladoch dlhodobo najvýhodnejšie úročenie. Najlepší termínovaný vklad na trhu je pre nich často vstupnou bránou aj do sveta investícií, keď sa po dobrých skúsenostiach s našou privátnou bankou rozhodnú využiť aj ďalšie finančné riešenia, najmä investičné produkty. Práve tie sú v čase stále sa zvyšujúcej inflácie vhodným riešením, ako zmierniť, prípadne prekonať inflačné tlaky znehodnocujúce úspory.“Investičné vklady slúžia nielen ako brána k investovaniu, ale aj ako nástroj diverzifikácie. Ich obľúbenosť potvrdzuje aj Dominik Miša, hovorca VÚB banky: "Každý klient by mal mať časť peňazí dostupnú pre prípad neočakávanej potreby a naplnenie krátkodobých cieľov ako napr. školné, rekonštrukcia bytu, kúpa auta, výmena bielej techniky, rodinná dovolenka ... atď. na bežnom účte, sporiacom účte, termínovanom vklade. Časť peňazí je vhodné mať zainvestovanú dlhodobejšie (dieťa – cieľ zhodnotiť peniaze na štúdium SŠ, VŠ, štúdium v zahraničí, rozbeh do života, na byt, svadbu a tí najuvedomelejší rodičia začínajú deťom investovať aj s cieľom vybudovať im dostatočný kapitál pre budúci dôchodok). Každý z nás má svoje ciele a je dobre mať k tomu nastavené aj svoje financie."

- Splatiť úver, alebo začať investovať? Čo sa vám oplatí viac?

- Koľko treba investovať na slušný dôchdok?

- Investovanie v čase vojny. Odborníci radia, nepanikárte.

- BLOG: Investovanie

Viazanosť termínovanej časti je zvyčajne 1 rok. Investičnú časť si samozrejme môžete ponechať i dlhšie.

To, v akom pomere klient rozloží svoje financie medzi termínovaný vklad a podielový fond je vopred určené bankou.

- Oplatí sa držať hotovosť doma v neistých časoch?

- Živnostník dokáže na daniach ušetriť stovky euro. Investovať by ich mal do svojho dôchodku

- Návrh dôchodkovej reformy je schválený. Toto sú štyri najväčšie zmeny

- BLOG: Sporenie

- Porovnanie termínovaných vkladov

Poplatky sú len pri investičnej časti

Termínované vklady sú síce v bankách bez poplatkov, ale investovanie už nie. Počítajte s tým, že pri investičnej časti budete platiť vstupné poplatky. Vo VÚB zaplatíte vstupný poplatok vo výške 1,33%. V ČSOB banke aj J&T BANKE vstupný poplatok závisí od sumy a podielového fondu, ktorý si vyberiete a pohybuje sa v rozmedzí 1-3%.

Foto: Matthew Henry, Burst.shopify.com

Tweet