Sú online investičné platformy bezpečné?

15.11.2023 (09:50)

Na slovenskom trhu už dlhšie fungujú rôzne online investičné firmy ako Finax, Portu, Fondee. Ako si má investor overiť či sú bezpečné a neskončia ako Arca Capital či Axe Capital Group? Banky.sk sa pýtali odborníkov na investovanie ako bezpečne investovať a ako si má človek overiť cez koho investuje.

Prvé dôležité kritérium pre neskúseného investora je overiť si investičnú platformu alebo jej majiteľa na jej webovej stránke. Tam by malo byť uvedené, či má spoločnosť licenciu na poskytovanie investičných služieb. Tú udeľuje Národná banka Slovenska a nedostane ju len tak hocikto. Musí spĺňať prísne kritéria napríklad na vlastný kapitál.

“Pri novovzniknutých firmách je dôležité poznať aj pozadie zakladateľov. Čo robili v minulosti a s akými výsledkami,” pripomína Maroš Ovčarik, riaditeľ Partners Investmens. Na toto zisťovanie postačí Google a obchodný register.

Takto môžete zistiť, že za investičnou firmou Portu stojí veľká finančná skupina Wood & Company. Finax zasa založil brat známeho tenistu Dominika Hrbatého-Juraj. Za českou firmou Fondee, je zase finančná skupina J&T.

Všetky tieto firmy majú licenciu na obchodovanie s cennými papiermi buď od NBS alebo od Českej národnej banky.

Naopak, problémová Axe Capital Group nemala licenciu a nebola ani správcovská spoločnosť. Sľubovala investorom rozprávkové výnosy, ktoré napokon nevyplatila. NBS upozornila na túto firmu ešte vlani na jar, keď ľudí varovala, že na činnosť na finančnom trhu nemá potrebné licencie.

NBS má na svojej stránke zverejnený zoznam subjektov, na ktoré dohliada a majú licenciu.

- Výnosy z podielových fondov sa po 3 rokoch nebudú zdaňovať. Pozrite si, koľko ušetríte.

- Takto spoznáte nástrahy investičných reklám na sociálnych sieťach.

- Aký je rozdiel medzi dividendou a kupónom?

Ako spoznať rozdiel medzi obchodníkom a emitentom

Podľa odborníkov treba vnímať rozdiel medzi obchodníkom s cennými papiermi, ktorý má licenciu na správu aktív, a spoločnosťou, ktorá emisiami cenných papierov získava od ľudí peniaze na vlastné aktivity. “Obchodník koná voči klientovi s odbornou starostlivosťou čoho výsledkom je diverzifikácia investície - do viacerých spoločností a rozdelenie vkladu na dlhšie obdobie. Emitent má jediný cieľ-získať emisiou peniaze” vysvetľuje Pavel Škriniar analytik Swiss Life Select.Pri obchodníkovi s cennými papiermi klient môže zakúpenú službu v prípade porušenia zákonov aj reklamovať. Pri emitentovi dlhopisov možnosť reklamácie nie je možná, pretože ide o investíciu a tá je spojená s rizikom.

Obchodník je v strate čo teraz?

Lenže čo ak obchodník s cennými papiermi podniká so stratou? Napríklad Finax je už od roku 2018 v strate, hoci tržby mu rastú. Je to pre investorov indícia, že by cez neho nemali investovať?Podľa analytikov sa netreba báť. Výhodou licencovaných spoločností je, že ich majetok je oddelený od majetku investorov. To, že nejaký správca aktív je v zisku alebo v strate, nemá vplyv na úspešnosť investície. Výsledok hospodárenia pri správcovi aktív sa však môže prejaviť v ponuke jeho služieb.

“Pre investorov je bezpečnejšie, ak spoločnosť, cez ktorú investuje peniaze, dosahuje zisk. Zisková firma má väčšiu šancu, že sa na trhu dokáže udržať dlhodobo a že si vytvára aj vlastné zdroje na svoj rozvoj a inovácie,” dodáva Miroslav Ovčarik, Country Manager spoločnosti Amundi pre Slovensko.

To, či je spoločnosť v zisku, je však veľmi dôležité pri kúpe korporátneho dlhopisu. Ak je firma, ktorá emituje dlhopis v strate, je väčšia šanca, že svoje dlhy nesplatí.

- Investičné podvody - hlavné znaky ako ich rozpoznať

- Ako si zabezpečiť rentu 1000 eur k dôchodku?

- Sedem rád ako sa stať úspešným investorom

Pozor na riziko emitenta

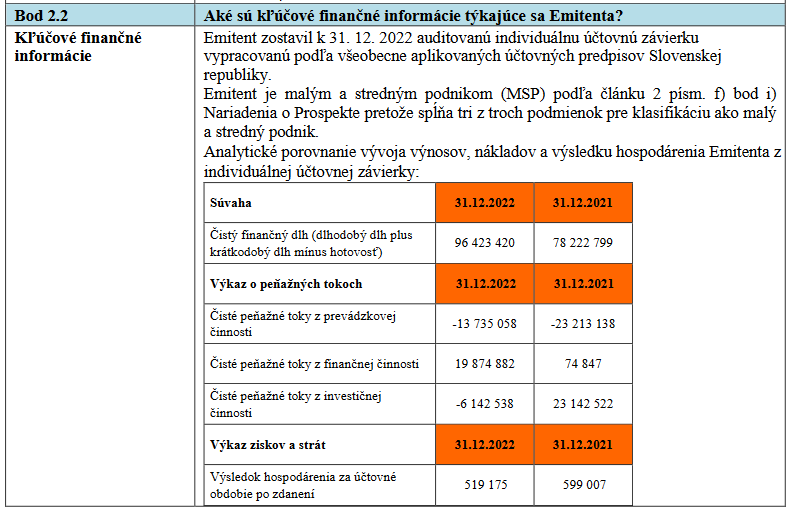

Veľa firiem v poslednom období ponúka lákavé úroky na dlhopisoch. Napríklad Across Private Investments teraz ponúka dlhopisy s výnosom 7,5%. Podľa prospektu dlhopisu emitent vykázal zisk 519 tisíc eur, no jeho čistý finančný dlh je 96 miliónov eur. Nie je to riziková firma na investovanie?

Podľa Maroša Ovčarika zadlženosť firiem je určite jeden s kľúčových faktorov, indikujúci aké riziká so sebou jednotlivá investícia nesie. Ak je zadlženosť vysoká, pri náraste úrokových sadzieb je takáto firma vystavená tlaku zvýšených nákladov, ktoré musí platiť banke.

Škriniar vysvetľuje, že dlh ako taký nie je pri podnikaní zlý. Zlým sa stáva vtedy, ak podnik nedokáže generovať peniaze na splatenie úrokov. Aj preto kvôli riziku emitenta dlhopisov odporúča bežnému investorovi namiesto investovania do jedného dlhopisu firmy radšej dlhopisové fondy. Tie majú výrazne nižšiu mieru kreditného rizika a podstatne lepšiu likvidnosť.

Miroslav Ovčarik zase upozorňuje, že investor by si mal byť vedomý, že čím vyšší výnos očakáva, tým vyššie riziko podstupuje. “Neexistuje bezpečná a likvidná investícia s vysokým výnosom,” dodáva.

Určite by však investície do firemných dlhopisov nemali tvoriť hlavnú časť portfólia bežného retailového klienta. Ten by si nemal tiež zamieňať dlhopis s termínovaným vkladom. Vklady v banke sú totiž chránené Fondom na ochranu vkladov, kým investície do dlhopisov nie.

Pri dlhopisoch ani prospekt, ktorý schválila NBS neznamená, že to je bezriziková investícia. Je to len formálne potvrdenie, že daný prospekt spĺňa všetky zákonom dané ustanovenia. “Pokiaľ sa investor rozhodne kúpiť cenný papier jednej konkrétnej firmy, mal by sa detailne oboznámiť s hospodárením a rizikami tejto firmy,” dodáva Maroš Ovčarik. Bežný človek vyhodnotiť rizikovosť emitenta nedokáže. Radšej by sa mal obrátiť na skúsenejšieho odborníka, ktorý vie čítať finančné výkazy a orientuje sa v problematike.

Fond na ochranu vkladov či Garančný fond nie sú všemocné

Kto by si myslel, že Fond na ochranu vkladov či Garančný fond investícii ochráni investora pred zlyhaním obchodníka, je na omyle. Ochrana je len čiastočnáFond na ochranu vkladov má za úlohu chrániť vklady v bankách. To znamená, že s investíciami, aj keď sú realizované cez banku, nemá nič spoločné. Fond chráni len vklady fyzických osôb v bankách do výšky 100- tisíc eur.

Aj pri Garančnom fonde investícii platí, že riziko, ktoré nesie cenný papier, je plne na pleciach investora. Tento fond nechráni straty spôsobené investičnými rizikami. Ak sa emitent cenného papiera dostane do finančných ťažkostí, je to riziko investora.

Garančný fond investícií slúži na ochranu klientov licencovaných subjektov (banka, obchodník s cennými papiermi, správcovská spoločnosť) v prípade, ak sa jeho majetok vo fonde stane nedostupným. Za chránený klientsky majetok poskytuje fond náhradu do výšky 50-tisíc eur.

“V praxi to znamená, že klientovi je znemožnené nakladať so svojím majetkom, ktorý bol zverený do správy účastníka garančného fondu,” vysvetľuje Miroslav Ovčarik.

Na nedostupný majetok si môže investor uplatňovať právo na náhradu na základe rozhodnutia Národnej banky Slovenska, alebo na základe rozhodnutia súdu.

Zdroj: Partners Investmens, Swiss Life Select, Amundi, Across Private Investments, Foto: Matthew Henry, Burst.shopify.com

Tweet