Ako nastaviť rodinný rozpočet podľa veku

01.07.2024 (16:00)

Odborníci na financie často radia ľuďom, aké sú “ideálne finančné miery”. Inými slovami, koľko peňazí z príjmu by malo ísť na spotrebu, splátky úverov a sporenie. Tieto pomery sa vekom menia. Pozrite si, ako by ste si mali rozdeliť výdavky podľa vášho veku.

V nasledujúcich tabuľkách uvádzame koľko percent z príjmu by malo smerovať do jednotlivých oblastí nášho života. Údaje čerpáme z knihy Mareka Prokopca, predsedu predstavenstva Tatra Asset Management, Koľko a kam:

Mladí ľudia do 30 rokov

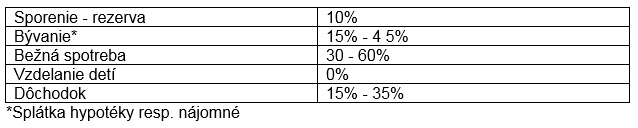

Produktívny vek – s deťmi

- Koľko ušetrí fajčiar, ktorý prestane fajčiť? Suma vás šokuje

- Užitočné rady ako si vytvoriť finančný plán

- Koľko stojí štúdium na vysokej škole? Zadarmo to nebude

- Aký je rozdiel medzi finančnou rezervou a sporením?

Produktívny vek – po osamostatnení sa detí

Zásady:

- Sporenie / rezerva: toto je prvá položka, ktorá by mala odísť z nášho účtu hneď po výplate

- Za bývanie by sme nemali platiť viac ako 33% z nášho príjmu.

Ideálne finančné miery podľa Partners

Poradenská spoločnosť Partners už desať rokov používa pojem ideálne finančné miery, ktoré podľa nej sú 10:20:30:40.

- Ktoré sporenie pre deti sa oplatí? Nepodceňujte skutočnosť, na čie meno bude sporiaci účet zriadený!

- Peniaze: Ako vyžiť z výplaty? Praktické rady ako nato

- Najlepšie finančné rady od odborníkov

- Revízia osobných financií odhalí vaše slabosti

Ak sa nám darilo počas života plus mínus dodržiavať tieto finančné odporúčania, na dôchodku by sme mali mať splatenú hypotéku, žiadne výdavky na štúdium detí a mali by sme mať vytvorenú dostatočnú finančnú rezervu, z ktorej môžeme dôstojne žiť počas dôchodku.

Zdroj: e-kniha Koľko a kam, Tatra banka, Partners, Foto: Shopify Partners, Burst.shopify.com

Tweet