Ako a koľko si sporiť na dôchodok?

09.01.2023 (12:00)

Na dôchodok by sme si mali začať sporiť v období, keď je ešte v nedohľadne. Čím skôr začneme, tým menšiu čiastku stačí odkladať. Pozrite si, ako sa budú vyvíjať vaše úspory v čase.

Začať s dôchodkovým sporením, keď má človek dvadsať, sa javí na prvý pohľad ako zbytočnosť. V mladosti predsa riešime bývanie, svadbu, cestovanie a nástupný plat absolventa je aj tak pomerne nízky. Preto máme tendenciu odkladať začiatok sporenia na dôchodok až do stredného veku, kedy už zarábame viac a odchod do penzie sa priblížil. Tieto zvyklosti však nie sú správne a celé by sme to mali obrátiť opačne.

Odborníci na financie zvyčajne odporúčajú odkladať si na dôchodok desatinu príjmu. Týchto desať percent má, samozrejme, inú výšku pri nízkom a pri vysokom príjme. S pribúdajúcim vekom príjem síce rastie, no obdobie do dôchodku sa kráti.

Je lepšie začať s málom a vydržať čo najdlhšie, alebo začať neskôr a pokračovať s vyššou sumou? Ak porovnáme tieto sumy, jednoznačne zvíťazia mladí - menšia suma počas dlhšieho obdobia. Čaro zloženého úročenia totiž prináša väčší efekt, než sa na prvý pohľad zdá.

- Chcete investovať radšej do konkrétnych akcií ako podielového fondu? Umožní vám to aj banka. Ale nie každá.

- Čo je to časovanie nákupu akcií a ako trafiť ten správny moment?

- Najčastejšie omyly spojené s investovaním

- Prečo neinvestovať všetky úspory?

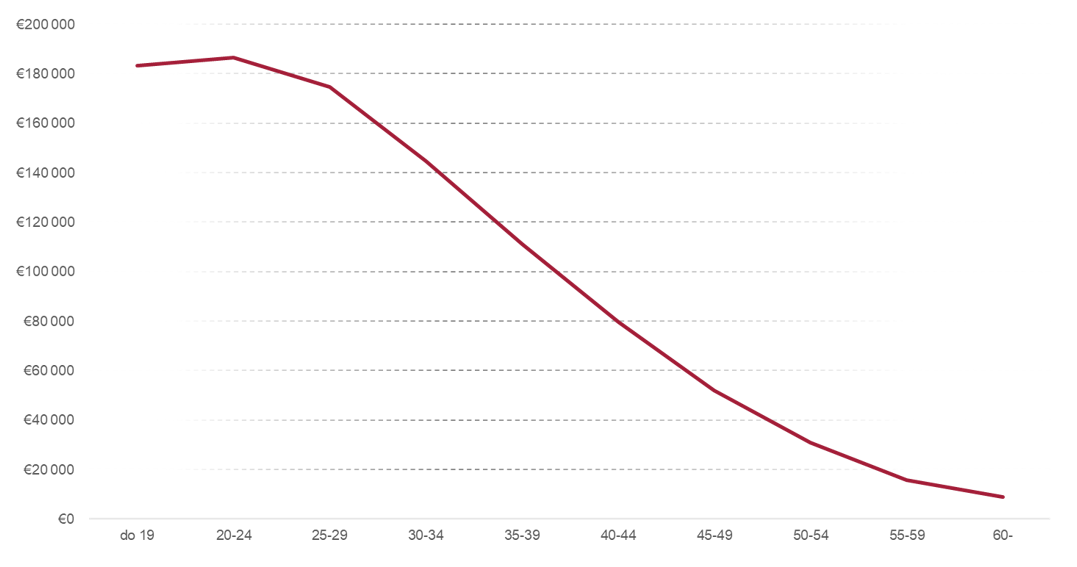

Výška úspor podľa veku v ktorom začneme sporiť

Z grafu vidíme, že aj napriek tomu, že starší ľudia majú výrazne vyššie príjmy než mladí, nedokážu si vybudovať taký objem úspor. Mladí i starí navyše svoj príspevok nezvyšujú, teda nechávajú ho v tej výške, pri akej začali, aj keď v čase výška ich príjmu rastie.

Dôvod výrazného rozdielu spočíva v efekte zloženého úročenia. Výhodnosť skorého začiatku obstojí aj pri porovnaní výšky úspor po znehodnotení infláciou. Dlhoročné úspory mladých sú síce vystavené ničivejším efektom inflácie, no aj tak sú vyššie, než aké si stihnú vybudovať staršie generácie.

- BLOG: Investovanie

- Investujte len s overenými obchodníkmi. Banky upozorňujú na množiace sa prípady kryto a investičných podvodov

- Pri dobre nastavenej investícii sa straty netreba báť

- 2. dôchodkový pilier: Ktoré úspory sa budú automaticky presúvať z garantovaných fondov?

Koľko si treba odkladať? Stačí desatina príjmu

Desať percent z výplaty je suma, ktorú treba nastaviť na trvalom príkaze. Ak je to viac ako 10 eur, tak môžete investovať do jedného z tisícov podielových fondov, ktoré majú Slováci k dispozícii.Ak neviete, ako začať, poraďte sa s odborníkom. Zoznam finančných sporostredkovateľov je k dispozícii na stránkach Národnej banky Slovenska.

Zdroj: Swiss Life Select, Foto: Ivan Sedlák

Tweet