Ako to bude s úvermi od 1.7.2018?

24.05.2018 (13:00)

Priaznivá ekonomická situácia, rastúce mzdy a lacné úvery spôsobili na Slovensku najrýchlejší rast úverov v celej EÚ. NBS preto pripravila sériu opatrení, ktoré majú tento rast spomaliť. Čo sa zmení a kto na to najviac doplatí?

Od 1.júla 2018 začínajú platiť dve dôležité opatrenia:

-

maximálny úver na bývanie bude 90 % z hodnoty nehnuteľnosti (tzv. Loan to Value, 90 LTV). Takzvané 100%-né hypotéky (90 a viac %) v praxi končia,

-

maximálny dlh bude 8-násobok ročného čistého príjmu (tzv. Debt to Income, DTI8).

► Aktuálne úroky na hypotékach

► Ako sa pritvrdili pravidlá pre poskytovanie pôžičiek od začiatku roku

► Požičky pre menej bonitných ľudí sú možné. S ručiteľom.

► Hypotéka s partnerom. Na čo si dávať pozor

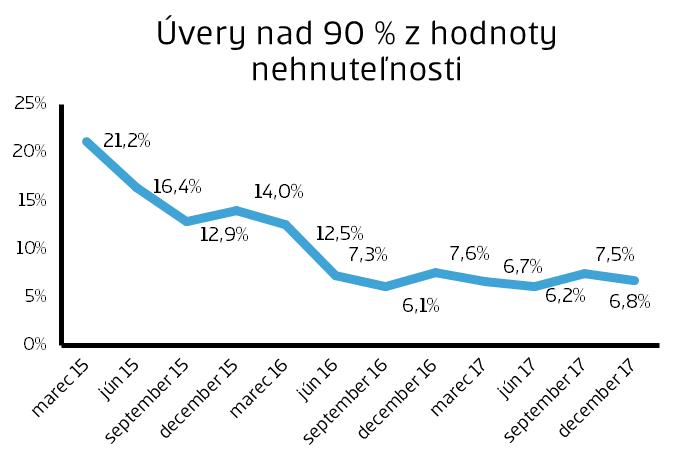

Ku koncu roka 2017 úvery s LTV nad 90% tvorili len 6,8% všetkých úverov na bývanie.

* zdroj: NBS

Pokiaľ vás pri žiadosti o hypotéku obmedzuje LTV, vyriešiť to môžete tak, že banke založíte dve nehnuteľnosti, kupovaný byt a byt svojich rodičov. (Pozrite si, ktoré nehnuteľnosti sú problémové). Po splatení časti hypotéky, môžete požiadať banku o zmenu zabezpečenia úveru a rodičovský byt zbavíte ťarchy. Samozrejme s týmto úkonom budú spojené ďalšie dodatočné náklady, poplatok za zmenu úverovej zmluvy a poplatky na katastri.

Pokiaľ nemôžete založiť banke druhú nehnuteľnosť, musíte mať nasporené aspoň 10% z ceny nehnuteľnosti. Úspory v niekoľkotisícovej výške môžu byť veľkým problémom hlavne pre mladých klientov.

► Hypotéky pre mladých

► Aké máme možnosti na dofinancovanie hypotéky?

► Ako sa vyhnúť poplatkom pri predčasnom splatení hypotéky?

► Refinancovanie hypotéky. Ako nato?

Čo je to DTI8 (Debt to Income)?

Ukazovateľ DTI vyjadruje celkovú zadĺženosť vzhľadom k ročnému čistému príjmu. NBS nastavila tento ukazovateľ na výšku 8, čiže celková zadĺženosť žiadateľa o úver môže byť iba vo výške 8-násobku jeho ročného čistého píjmu.Obmedzenie týmto ukazovateľom najviac pocítia ľudia, ktorí žiadajú o hypotéku sami, bez spoludĺžnika. Pokiaľ o hypotéku žiada dvojica, príjem oboch sa sčíta a môžu si siahnuť na vyššiu hypotéku.

DTI 8 spôsobí problémy aj ľuďom, ktorí už majú rôzne iné pôžičky, kreditné karty, povolené prečerpanie, či tovar na splátky. Úver na bývanie nemusia dostať v potrebnej výške. Odborníci odporúčajú, aby si ľudia prehodnotili, či naozaj využívajú všetky úverové produkty, ktoré majú schválené. Ak nepotrebujete kreditnú kartu, radšej ju zrušte.

► Všetko, čo potrebujete vedieť o hypotékach

► Problémové nehnuteľnosti

Zdražovanie nehnuteľností sa spomalí

Dopyt po bývaní vyplývajúci z rastu miezd, nízkych úrokových sadzieb a celkovej priaznivej ekonomickej situácie mal prirodzene vplyv aj na rast cien nehnuteľností. Tento trend však začína spomaľovať, v budúcom roku zrejme dôjde k stagnácii cien. Na ďalší vývoj cien nehnuteľností bude mať okrem postupného sprísňovania úverových limitov vplyv aj vývoj úrokových sadzieb. Tie na Slovensku už dlhé mesiace patria k najnižším v eurozóne. Očakváva sa, že v roku 2019 úrokové sadzby začnu stúpať, a obdobie extrémne nízkych úrokov sa postupne skončí. Preto pri fixácii úrokovej sadzby treba zvažovať dlhšie fixácie 3-5 rokov.Zdroj: SLSP, Foto: redakcia

Tweet