Banková online poradňa

Pýtajte sa čokoľvek ohľadom účtov, úverov, hypoték, sporenia, platobných kariet. Svoje otázky posielajte na redakcia@banky.sk

-

08.07.2021 - Dobrý deň , stalo sa mi v Raiffeisen banke, že mi bankomat nevydal max. denný limit. Samozrejme na účte je dostatok peňazí . Po reklamácii v pobočke , zo mňa robili hlupáka, že systém ... stojím si za svojim, ak je denný limit napr.1000€ , vyberiem v pondelok , v stredu mi musí bankomat vydať 1000€ , samozrejme že je tam viac ako 1000€ a nič iné sa v ten den neplatilo, nemám s bankou žiadnu dohodu o minimálnom ponechaní na účte a pod... veľmi zlá skúsenosť.

09.07.2021 - Reakcia Tatra banky, materskej banky Raiffeisen banky na Slovensku:

Ku konkrétnemu prípadu sa nemôžeme vyjadriť, keďže sme viazaní povinnosťou zachovávať bankové tajomstvo.

Vo všeobecnosti však platí, že denný limit na karte je maximálna výška prostriedkov, ktoré môže klient sumárne využiť počas jedného dňa, pričom sa spočítavajú všetky platby kartou v kamenných obchodoch, všetky platby kartou na internete a všetky výbery z bankomatu počas jedného dňa (klient môže mať nastavené aj vlastné limity pre výbery hotovosti alebo platby cez internet, maximálne však do výšky denného limitu karty). To znamená, že ak klient má denný limit napríklad 1 500 eur, tak ak ráno zaplatil kartou za kávu a croissant 3,50 EUR a za obed 6,50 EUR, tak večer si môže z bankomatu vybrať sumu maximálne vo výške 1 490 EUR.

Denný limit na karte vo výške 1 500 eur neznamená, že klient môže počas jedného dňa využiť 1 500 EUR na nákupy na internete a súčasne 1 500 EUR na výber z bankomatu. To by bolo možné iba v prípade, ak by jeho denný limit na karte bol 3 000 EUR, hotovostný limit min. 1 500 EUR a internetový limit tiež min. 1 500 EUR.

Maximálny denný limit ako aj ostatné limity na debetnej karte je možné si nastaviť v rozsahu 0 až 2 000 EUR, a to prostredníctvom internet bankingu, aplikácie alebo v pobočke.

-

28.06.2021 - Chcela by som sa informovať o hypotékach. Pracujem v Spojenom Kráľovstve, čiže zarábam v librách. Ktorá banka mi dokáže poskytnúť hypotéku na nehnutelnosť na Slovensku?

30.06.2021 - Overovala som túto informáciu u špecialistu v Hypoconsultingu, s ktorým spolupracujeme v oblasti hypoték už niekoľko rokov. Aktuálne by ste s príjmom zo zahraničia pochodili vo VUB banke, alebo v ČSOB banke. (Možno aj v Sporiteľni, len tam by vás museli vidieť osobne)

Aj keď klienti s príjmom zo zahraničia majú zvyčajne vyššie príjmy ako tí na Slovensku, banky sa na nich pozerajú ako na viac rizikových a nie všetky vám hypotéku poskytnú. (napriek vysokému príjmu)

Banky.sk je informačný portál, nie sme ani finančný agent, ani sprostedkovateľ. Odporúčala by som Vám, skúste sa obrátiť na hypošpecialistu p. Zdenko Cholvad z Hypoconsultingu https://www.hypoconsulting.sk/kontakt, ktorý sa špecializuje na tento druh hypoték a určite vám bude vedieť pomôcť vybaviť celú hypotéku. Myslím, že je fajn využiť služby šikovného špecialistu, pretože vám presne povie aké doklady budete potrebovať, pomôže vám ich nachystať a zároveň vám aj vypočíta, akú sumu vám banka požičia. Vyhnete sa tak situácii, že by vám banka hypotéku zamietla (z rôznych dôvodov) a vy zbytočne získate negatívny zápis do úverového registra, čo by sťažilo vašu pozíciu pri ďalšej žiadosti o úver.

-

30.05.2021 - Zdravím, mám otázku: mám pôžičku v jednej banke 10.000 € a splácala som ju po 300€ mesačne. Potom kvôli covidu som ju prestala splácať. Dali ma na pohľadávky, teraz riadne splácam 400€ mesačne. Chcem si zobrať ďalší úver na dom , môže mi nejaká banka dať ďalší úver ?

31.05.2021 - Na vašu otázku neexistuje jednoznačná odpoveď. Banky pri schvaľovaní žiadosti o úver preverujú každého klienta, či má dostatočný príjem, a či svoje už existujúce pôžičky riadne spláca. Každá banka posudzuje klienta podľa vlastných predpisov, niektoré banky sú prísnejšie, niektoré menej prísne. Niektoré chcú vidieť, že ste už uhradili aspoň 3 splátky po skončení odkladu, iné budú chcieť, aby ste mali po skončení odkladu uhradených viac ako 3 splátky. Zároveň sa pozrú, či ste pred odkladom splátok nemeškali so splácaním úveru.

Máte v podstate 2 možnosti. Jedna možnosť je ísť do banky a požiadať o ďalší úver. Pokiaľ vám však banka úver neschváli, získate ďalší negatívny zápis do úverového registra, čo vám ešte viac sťaží získať úver v budúcnosti.

Druhá možnosť je, osloviť úverového špecialistu, ktorý posúdi vašu finančnú situáciu komplexne (príjem, výdavky, záznamy v úverovom registri, hodnota nehnuteľnosti,...) a povie vám, ktorá banka by vám bola ochotná požičať a koľko. Pokiaľ by ste boli v situácii, že by vám aktuálne banka nepožičala, úverový špecialista vám vie poradiť, akú dobu ešte treba počkať a splácať svoje súčasné dlhy a až potom by ste požiadali o úver, aby vaša žiadosť bola úspešne schválená.

Žial, hypotéky a pôžičky žiadateľom banky zamietajú v 90% prípadov práve z dôvodov problémového splácania predošlých úverov.

-

09.03.2021 - Chcel by som sa opýtať, čo mám robiť,keď ma Banka šikanuje? Potvrdila to v posudku aj NBS.

10.03.2021 - Skúste sa obrátiť na Inštitút alternatívneho riešenia sporov: https://banky.sk/bankovy-ombudsman-zanikol-nahradil-ho-institut-alternativneho-riesenia-sporov/

-

08.03.2021 - Mám otázku ohľadom povoleného prečerpania a posudzovania bonity. Ktoré došlé platby sa zaratávajú pri schvaľovaní povoleného prečerpania? Zaratávajú sa tam len mesačné príjmy od zamestnávateľa, alebo aj napr. jednorazové platby či vklady, keď si presuniem zo svojho druhého účtu na daný posudzovaný účet vyššiu sumu?

09.03.2021 - Pri posudzovaní bonity banka započíta len tie platby, ktoré sa dajú overiť cez Sociálnu poisťovňu, teda váš oficiálny príjem.

-

16.02.2021 - Dobrý deň, chcel by som sa spýtať, že keď som v roku 2017 bral hypotekárny úver na kúpu nehnuteľnosti a v roku 2018 som refinancoval do inej banky či mám nárok pri daňovom priznaní na vrátenie úrokov z hypotekárneho úveru?

18.02.2021 - Ak sa nemýlim, v roku 2017 ešte fungovala štátna podpora pre mladých vo forme zľavy z úrokovej sadzby, v rámci ktorej ste získali bonus v podobe 3%-nej úrokovej zľavy (2% od štátu od a 1% od banky). Toto prestalo platiť 31.12.2017 a od 1.1.2018 začal fungovať daňový bonus na zaplatené úroky, ktorý si klient môže uplatniť v daňovom priznaní. https://banky.sk/hypoteky-pre-mladych/

Jednou z podmienok na uplatnenie daňového bonusu je, že hypotéku ste čerpali na na výstavbu rodinného domu, na kúpu nehnuteľnosti alebo hypotéku na rekonštrukciu. Nárok na daňový bonus si nemôžete uplatniť k bezúčelovej alebo refinančnej hypotéke. Viac tu: https://banky.sk/58772-sk/ako-si-prvykrat-uplatnit-danovy-bonus-pre-mladych-k-hypoteke-v-roku-2019/

Čiže z toho, čo ste mi písali, mi vychádza, že nárok na daňový bonus už nemáte, pretože vaša hypotéka je s účelom refinancovania a nie na kúpu/výstavbu/rekonštrukciu nehnuteľnosti.

-

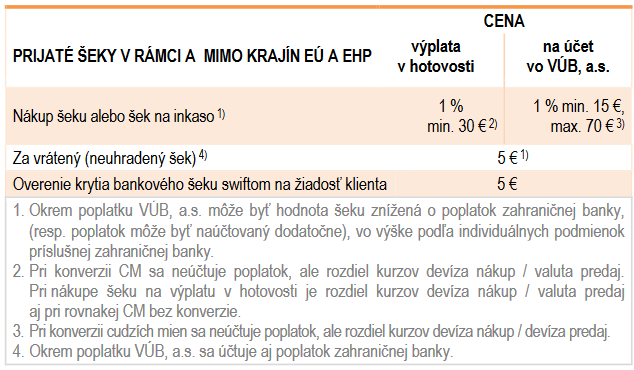

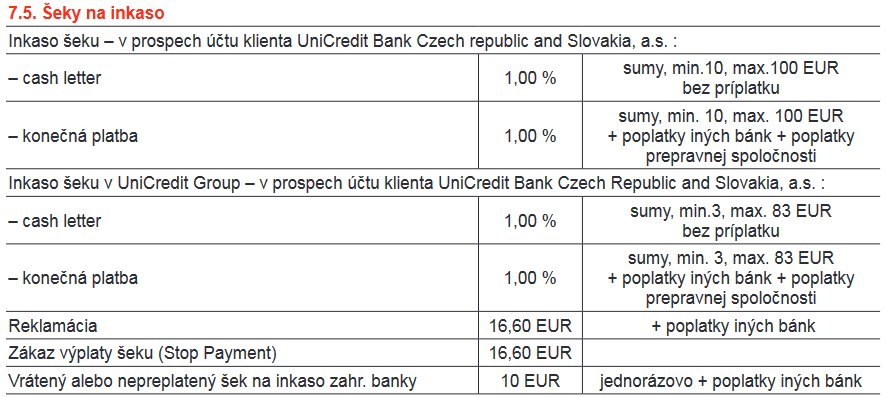

13.02.2021 - Chcem sa opýtať ,ako si na Slovensku môžem dať vyplatiť zahraničný šek,konkrétne z Anglicka.

15.02.2021 - Šek by vám mala vedieť preplatiť VUB banka. Tu sú podmienky a poplatky:

a UniCredit banka:

Funguje to tak, že so šekom treba prísť do banky. Necháte ho v banke a banka následne kontaktuje anglickú banku a požiada o vyplatenie. Ak všetko prebehne, pošlú vám na účet peniaze, samozrejme po odpočítaní poplatkov. Vo VUB vám ho vedia vyplatiť aj v hotovosti.

-

20.11.2020 - Potrebujem z môjho účtu v Tatra banke na Slovensku poslať cez Internet banking Tatra banky čiastku v eurách do banky RAIFFEISENBANK v Čechách. Na faktúre od dodávateľa mám uvedený kód banky 5500 alebo RZBCCZPP. Ani v jednom prípade mi tieto kódy neberie. IBAN mám CZ, ten mi tiež neberie. Čo robím zle?

23.11.2020 - Platbu treba označiť, že ide o zahraničný prevod.

-

03.11.2020 - Chcela by som sa opýtať. Moja kamarátka má už 48 rokov, a chcela by zobrať hypotéku na dom do 55 000 Eur. Je to možné? Alebo aká pôžička by bola vhodná pre ňu, ked potrebuje čím skôr peniaze na kúpu bytu, ale predaj domu je v nedohľadne. A ešte jedna otázka mi napadla, je potrebné, aby mala ručiteľa na hypotéku, alebo spotrebný úver? Pretože ma prosí, aby som bola jej ručiteľkou...

05.11.2020 - Samozrejme, najlacnejší úver je hypotéka. Úrokové sadzby sa pohybujú veľmi nízko a pri 5 ročnej fixácii začínajú pri 0,58% a pri 3 ročnej fixácii sú ešte nižšie. To, či vašej kamarátke hypotéku schvália, závisí od mnohých faktorov - aký má príjem, či nemá negatívny zápis v úverovom registri, v akej výške spláca ostatné úvery (ak nejaké má), suma, ktorú si potrebuje požičať, doba hypotéky,či má nejaké úspory, či nie je vo výpovednej alebo skúšobnej dobe v zamestnaní...a potom sú tu faktory, ktoré súvisia s nehnuteľnosťou - akú cenu dá znalec do znaleckého posudku, či je čistý list vlastníctva a nie sú na ňom žiadne ťarchy,....

Bez všetkých týchto údajov, Vám nikto nedá jednoznačnú odpoveď. Vyzerá to možno hrozivo, že je toho veľa, no môže osloviť šikovného hypotekárneho poradcu, ktorý by jej s tým pomohol. Za služby hypo poradcu neplatí žiadne poplatky a zvyčajne poradca pracuje so všetkými bankami, takže jej ušetrí čas, aby nebehala od banky k banke...Zároveň, ak by mala nereálne požiadavky, tak zamietnutá žiadosť o úver sa dostane do úverového registra a to jej sťaží prístup k ďalším úverom. Toto vie hypoporadca ošetriť vopred. Banky.sk (teda my :) nie sme finančný sprostredkovateľ ani agent, sme informačný portál.

Druhá možnosť je, že by si zobrala spotrebný úver, no úrokové sadzby su oveľa vyššie a tým pádom aj výška jej mesačnej splátky by bola zbytočne vysoká. Spotrebné úvery navyše majú horné limity a zvyčajne vám banky nepožičajú viac ako 25 000 eur, čiže by si musela požiadať o 2 úvery a zároveň maximálna doba splatnosti spotrebného úveru je 8 rokov, kým pri hypotéke môže splácať dlhšiu dobu (aj napriek veku, ktorý aktuálne má). Čiže spotrebný úver by bol veľmi drahý a čakali by ju neprimerane vysoké splátky. Pri hypotéke sú splátky nižšie, lebo úrok je nižší aj splatnosť je dlhšia.

Posielam vám ešte linky na zopár článkov, ktoré by vás mohli k tejto téme zaujímať.- Najčastejšie problémy pri vybavovaní hypotéky

- Hypotéka a vek

- Čo ak zaplatím realitke zálohu na byt a nedostanem hypotéku?

- Ďalšie články, ktoré stojí za to si pozrieť k téme hypotéky

Pri hypotékach sa viac používa spoludlžník, na spotrebných úveroch zas ručiteľ. Avšak iba v prípade, že žiadateľ o úver nemá dostatočný príjem vs. výška úveru. Pri hypotéke je spoludlžník zvyčajne rodinný príslušník (keď si berie úver manžel, manželka je automaticky spoludlžník), aj keď nie je to pravidlo.

Dajte si však pozor, keď budete ručiteľ, tak ma to pre vás 2 úskalia:

- ak kamarátka prestane splácať úver z akýchkoľvek dôvodov, banka bude chcieť splátky od vás. Nebude skúmať, či kamarátka má alebo nemá peniaze.... môže sa to pre vás skončiť veľmi zle, že budete musieť splácať peniaze, ktoré ste si ani nepožičali.

- ak budete ručiteľom, táto skutočnosť sa zapíše do úverového registra. Ak niekedy v budúcnosti budete potrebovať úver vy, banka sa na vás bude dívať tak, že už jeden úver máte a nemusí byť ochotná požičať vám takú sumu, akú budete potrebovať.

-

29.10.2020 - Rada by som sa opýtala, či pôsobí na Slovensku banka, v ktorej si môžme ako manželia otvoriť účet, ktorého by sme boli rovnocennými majiteľmi. Doteraz som sa stretla len s možnosťou, že jeden z manželov je majiteľ účtu a druhý spoludisponent a ten má len obmedzené práva.

30.10.2020 - Na túto tému sme pred pár rokmi písali článok a len UniCredit banka odpovedala, že poskytuje taký typ účtu, na ktorom môžu byť 2 rovnocenní majitelia. Všetky ostatné banky fungovvali na princípe majiteľ+disponent.

https://banky.sk/vyhody-a-nevyhody-spolocneho-uctu-ake-mate-moznosti-a-kedy-je-to-dobre-riesenie/

Myslím, že sa v tejto oblasti za tie roky nič nezmenilo, skúsila by som najprv ísť do UniCreditu. Alebo si tam vopred zavolajte na hotline.